中心思想

业绩强劲增长与业务拐点显现

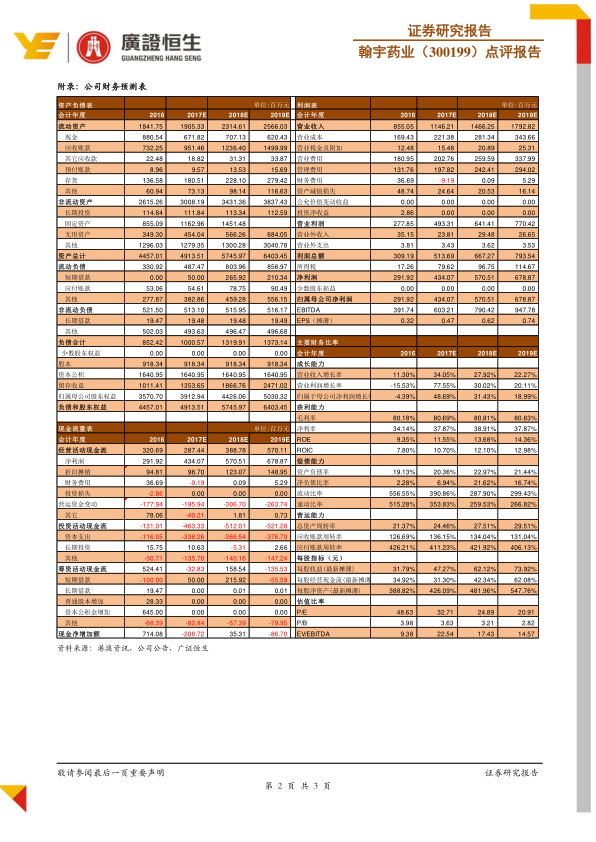

翰宇药业在2017年上半年实现了显著的业绩增长,营收达到4.79亿元,同比增长39.43%;归母净利润为1.6亿元,同比增长44.83%。其中,多肽制剂业务触底反弹,营收同比增长19.65%,特别是特利加压素进入新版医保目录后,营收同比增长49.1%,成为该业务的支柱产品,标志着公司多肽制剂业务的拐点已现。

多元化业务驱动与未来增长潜力

公司通过多肽原料药、客户肽、成纪药业注射笔以及丰富的在研产品线,构建了多元化的增长驱动力。多肽原料药营收同比增长80.14%,受益于下游重磅制剂专利期临近;全资子公司成纪药业注射笔业务营收同比增长121.34%,成为新的业绩亮点。此外,多款重磅制剂产品(如喹硫平缓释片、利拉鲁肽制剂)的紧密推进以及无创连续血糖监测手环BioMKR的Ⅲ期临床结果即将揭晓,预示着公司在糖尿病等领域具备广阔的未来增长空间。

主要内容

多肽制剂业务触底反弹,特利加压素放量显著

2017年上半年,翰宇药业的多肽制剂业务实现营收2.06亿元,同比增长19.65%,环比增长61.56%,扭转了2016年因行业政策和竞品影响导致的老牌多肽制剂营收大幅下滑的局面。具体来看,胸腺五肽营收4069万元,同比增长5.19%;生长抑素营收5611万元,同比增长33.61%;去氨加压素营收1769万元,同比增长52.06%,均呈现触底反弹趋势。新品特利加压素表现尤为突出,上半年营收达1.02亿元,同比增长49.1%,环比增长316.18%,已占据公司多肽制剂业务近50%的份额,成为核心支柱产品并进入快速放量通道。

原料药与客户肽业务双轮驱动,受益专利期临近

公司上半年多肽原料药业务营收9608.3万元,同比增长80.14%,环比增长12.74%,显示出强劲的增长势头。尽管客户肽营收1980.7万元,同比下滑12.01%,但公司重磅原料药格拉替雷和利拉鲁肽有望受益于下游仿制药厂商的前期研发需求释放。随着Teva Copaxone 40 mg/mL(年销售超40亿美元)专利再被否以及Victoza(年销售超30亿美元)专利挑战的开始,这两款原料药预计在未来2-3年内将大幅增厚公司业绩。

成纪药业注射笔高速增长,成为业绩新亮点

全资子公司成纪药业的核心产品注射笔,主要用于院内外急救和自救,上半年实现营收1.18亿元,同比增长121.34%,环比增长11.31%。该产品技术水平世界领先,与急救药厂商的紧密合作使其拥有广阔的成长空间,并有望与公司利拉鲁肽制剂形成协同效应,共同推动业绩增长。

在研产品线丰富,血糖监测手环Ⅲ期结果将揭晓

翰宇药业在研产品线布局广泛,包括:1) 喹硫平缓释片和2) 曲美他嗪缓释片,均无国产缓释制剂上市,目前正进行BE试验;3) 西曲瑞克作为国内首仿已进入优先审评审批,原研产品2016年销售额达5609万元,同比增长超40%;4) 利拉鲁肽制剂申报处于评审状态,有望国内首仿成功。此外,公司持股20.23%的思挪威普迪医疗产品无创连续血糖监测手环BioMKR已在欧盟完成Ⅲ期临床数据收集,Ⅲ期结果将于近期揭晓。如通过GE认证,有望在1-2年内国内上市(公司独家代理),助力公司构建“药品+器械+血糖监测”的糖尿病领域组合拳。

盈利预测与估值分析

根据公司现有业务情况,广证恒生预测翰宇药业2017-2019年EPS分别为0.47元、0.62元和0.74元,对应PE分别为33倍、25倍和21倍。考虑到公司业绩的成长性,报告给予40倍估值,对应目标价为18.8元/股,相较于2017年8月16日收盘价15.48元/股,存在21%的上涨空间,维持“强烈推荐”评级。

总结

翰宇药业在2017年上半年展现出强劲的业绩增长,营收和归母净利润分别同比增长39.43%和44.83%。多肽制剂业务在特利加压素的带动下实现触底反弹,老产品也呈现增长态势,标志着业务拐点已现。同时,多肽原料药业务高速增长,成纪药业注射笔成为新的业绩亮点。公司丰富的在研产品线,特别是重磅制剂和无创血糖监测手环的进展,为未来业绩持续增长奠定了坚实基础。基于对公司业绩成长性的分析,报告维持“强烈推荐”评级,并预计存在21%的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用