中心思想

重磅产品获批,驱动制剂业务升级

市场潜力巨大,盈利能力持续增强

- 翰宇药业成功获得利拉鲁肽注射液和特立帕肽注射液两款重磅多肽产品的临床批件,此举标志着公司在制剂产品结构升级转型方面迈出关键一步。

- 利拉鲁肽有望成为国内首仿,特立帕肽有望成为国内三仿,两款产品均具备巨大的市场潜力。特别是利拉鲁肽已纳入新版国家医保目录,其未来市场空间预计将迅速打开。

- 公司正积极推动制剂产品线向大病种、高临床价值方向转型,多款在研产品进展顺利,预计将持续增强公司的盈利能力。

- 基于对公司未来发展的积极预期,报告维持“强烈推荐”评级,并预测公司股价存在显著的上涨空间。

主要内容

核心产品市场前景广阔

制剂产品线战略性转型

- 事件: 2017年9月28日,翰宇药业公告获得中国食品药品监督管理总局(CFDA)批准的两款多肽产品临床批件,分别为利拉鲁肽注射液(3ml:18mg)及其原料药,以及特立帕肽注射液(2.4ml:0.6mg)及其原料药。

- 点评:

- 利拉鲁肽制剂有望国内首仿,特立帕肽有望国内三仿

- 研发进度与市场竞争优势: 两款产品均按原6类化学药注射剂要求,仅需进行验证性临床试验,研发进度显著超前。利拉鲁肽有望成为国内首仿厂商(国内同类厂家多按生物药类型申报),特立帕肽则有望成为国内第三家获批企业。

- 利拉鲁肽市场潜力分析: 原研药Victoza在2016年全球销售额高达200.46亿丹麦克朗(约合210.9亿人民币),占据GLP-1药物市场58%的份额,是该领域的绝对领导者。2017年8月,美国FDA基于LEADER试验结果批准Victoza新标签,可降低Ⅱ型糖尿病心血管事件,使其成为目前唯一获此适应症的Ⅱ型糖尿病治疗药物。此外,利拉鲁肽注射液已成功进入新版国家医保目录,支付标准为410元/支(18mg),并在陕西和辽宁已按此价格中标。预计未来随着新版医保的全面执行和适应症的扩展,利拉鲁肽的国内市场将迅速打开。

- 特立帕肽市场潜力分析: 特立帕肽用于绝经后妇女骨质疏松症治疗,原研药礼来Forteo在2016年全球销售额达到15亿美元。该产品是全球骨质疏松症用药中仅次于单抗药物denosumab的重磅产品,其高临床价值在严格的临床用药限制下仍能实现可观销售额。国内目前仅上海联合赛尔于今年获批上市,翰宇药业有望成为国内第三家获批企业。

- 制剂产品升级转型稳步进行

- 战略方向与现有产品: 公司现有支柱产品如特利加压素和卡贝缩宫素均为治疗性高价值临床用药。从储备产品和现有产品结构来看,公司制剂产品正处于升级转型期,逐步向大病种、高临床价值产品方向发展。

- 多元化重磅产品管线: 除上述两款产品外,公司尚有多款重磅产品处于不同研发阶段,包括:喹硫平缓释片(有望国内二仿,精神分裂症用药,全球销售峰值15.1亿美元)、西曲瑞克(辅助生殖用药,以首仿身份进入优先审评通道)、格拉替雷注射液(多发性硬化症用药,2016年全球销售42亿美元,正准备美国ANDA申报)。

- 盈利预测与估值

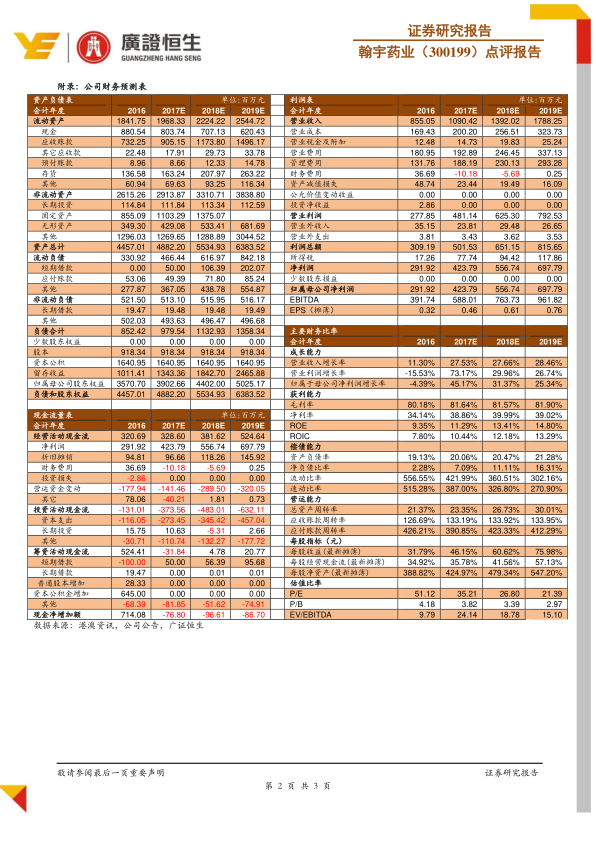

- 业绩预测: 报告测算翰宇药业2017年至2019年的每股收益(EPS)分别为0.46元、0.61元和0.76元。

- 估值与投资评级: 综合考虑公司制剂产品升级转型、原料药和客户肽业务进入收获期以及未来产品的协同效应,报告给予公司2018年35倍PE,目标价21.35元。该目标价较2017年9月28日收盘价16.72元存在27.7%的上涨空间,维持“强烈推荐”评级。

- 风险提示: 报告提示了产品销售不达预期、在研产品研发风险、商誉减值风险以及行业政策风险。

- 主要财务指标(预测):

- 营业收入: 预计从2016年的8.55亿元增长至2019年的17.88亿元,年复合增长率保持在27%以上。

- 归属母公司净利润: 预计从2016年的2.92亿元增长至2019年的6.98亿元,其中2017年同比增长45.17%,后续两年保持30%和25%左右的增长。

- 每股收益(EPS): 预计从2016年的0.32元增长至2019年的0.76元。

- 净资产收益率(ROE): 预计从2016年的9.35%稳步提升至2019年的14.80%。

- 市盈率(P/E): 预计从2016年的51.12倍下降至2019年的22.0倍,显示出估值吸引力。

总结

翰宇药业凭借两款重磅多肽产品利拉鲁肽和特立帕肽获得临床批件,开启了制剂业务升级转型的新篇章。这些产品在全球市场已验证其巨大价值,在国内市场亦具备首仿或三仿的竞争优势,并受益于医保政策支持,有望迅速放量。公司整体战略聚焦高价值制剂产品,丰富的产品管线和稳健的财务增长预期,共同支撑其“强烈推荐”的投资评级。尽管存在销售和研发风险,但公司在多肽领域的深耕和产品结构的优化,预示着其未来业绩的持续增长和市场竞争力的提升。

微信扫一扫-立即使用

微信扫一扫-立即使用