中心思想

本报告的核心观点如下:

- 业绩增长与盈利能力分析: 翰宇药业2017年业绩表现强劲,营收和净利润均实现显著增长,尤其四季度业绩突出。报告分析了各业务板块的盈利情况,并对公司未来的盈利能力进行了预测。

- 制剂升级转型与长期发展潜力: 翰宇药业在研的重磅产品,如利拉鲁肽等,将助力公司制剂产品升级转型。报告看好公司在糖尿病和辅助生殖等领域的市场前景,认为公司具有长期成长潜力。

- 原料药海外放量与市场机遇: 翰宇药业的原料药业务,尤其是利拉鲁肽,有望在海外市场实现放量。报告分析了利拉鲁肽的市场前景,以及公司与下游仿制药厂商的合作关系,认为公司将迎来海外爆发元年。

主要内容

公司经营业绩回顾与展望

- 2017年业绩回顾: 公司2017年营收12.47亿元,同比增长45.85%;归母净利润3.62亿元,同比增长24.02%。四季度单季度营收和净利润同比大幅增长。扣除股权激励摊销费用影响,实际经营性净利润同比增长超过40%。

- 各业务板块分析: 预计成绩药业2017年实现净利润2亿元;海外原料药实现净利润1.4亿元左右,主要来自利拉鲁肽和阿托西班;国内制剂净利润接近1亿元。

制剂产品升级转型

- 利拉鲁肽国内首仿: 翰宇药业的利拉鲁肽注射剂国内独家以6类化学药申报,预计2019年国内首仿上市。公司已在组建学术推广团队。

- 其他在研产品: 进入优先审批通道的西曲瑞克预计今年上半年国内首仿获批上市;心绞痛用药曲美他嗪缓释片有望国内前三仿;精分用药喹硫平缓释片已进入BE试验;绝经后妇女骨质疏松症用药特立帕肽已获得验证性临床批件,国内有望三仿;MS多发性硬化用药格拉替雷注射液20mg,今年上半年报美国ANDA,预计2018年底或2019年初有望获批上市。

原料药海外市场分析

- US-DMF原料药布局: 公司拥有多个处于激活状态的原料药US-DMF,其中依替巴肽、奈西立肽、利拉鲁肽和加尼瑞克已完成GDUFA-Facility费用支付和DMF完整性评估审查。

- 利拉鲁肽市场机遇: Teva对利拉鲁肽原研制剂Victoza的专利挑战目前进入30个月停滞期,预计利拉鲁肽仿制药将在2019年4月22日附近在美国上市。翰宇已与下游仿制药厂商建立合作关系,预计2018年将是翰宇利拉鲁肽海外爆发元年。

盈利预测与估值

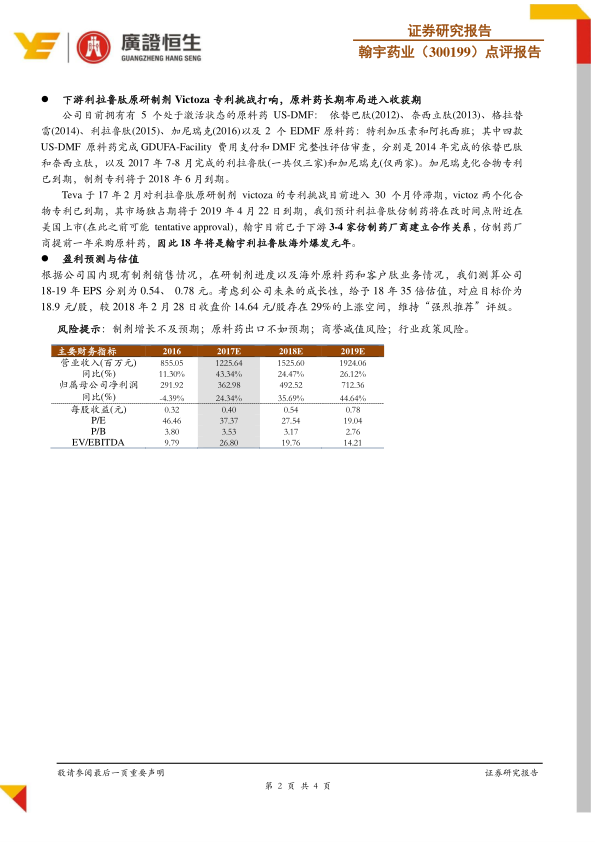

- 盈利预测: 预计公司2018-2019年EPS分别为0.54元和0.78元。

- 估值与评级: 给予2018年35倍估值,对应目标价为18.9元/股,维持“强烈推荐”评级。

风险提示

- 制剂增长不及预期

- 原料药出口不如预期

- 商誉减值风险

- 行业政策风险

总结

本报告对翰宇药业2017年的经营业绩进行了回顾,并对公司未来的发展前景进行了展望。报告认为,公司在制剂升级转型和原料药海外放量方面具有显著优势,尤其看好利拉鲁肽的市场潜力。维持“强烈推荐”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用