中心思想

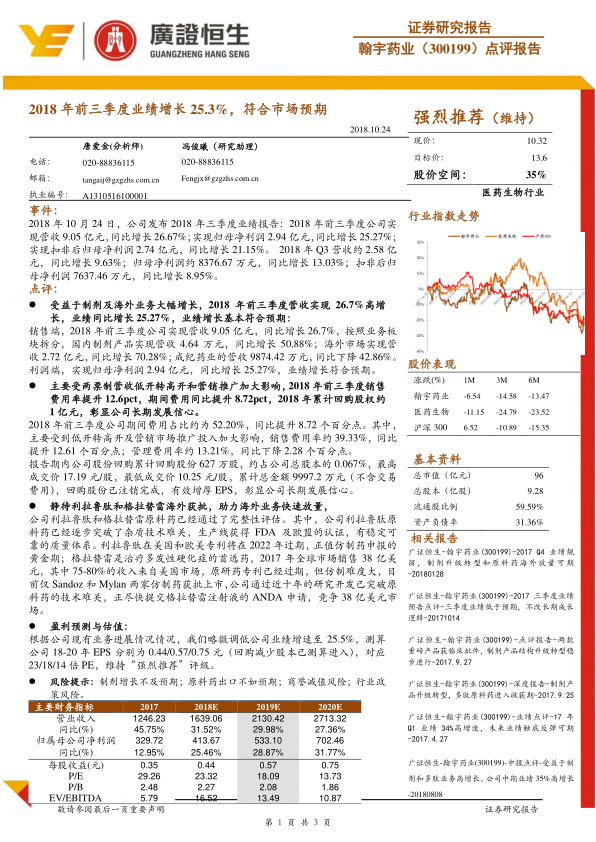

业绩增长符合预期,维持强烈推荐评级

本报告对翰宇药业(300199)2018年前三季度业绩进行了分析,核心观点如下:

- 公司前三季度营收和归母净利润均实现稳健增长,受益于制剂及海外业务的强劲表现,业绩增长基本符合市场预期。

- 销售费用率提升明显,主要受两票制营收模式转变和营销推广力度加大的影响。

- 公司积极进行股份回购,彰显对长期发展的信心。

- 公司利拉鲁肽和格拉替雷原料药海外获批在即,有望助力海外业务快速放量。

- 维持“强烈推荐”评级,但需关注制剂增长、原料药出口、商誉减值以及行业政策等风险。

主要内容

2018年前三季度业绩回顾

2018年前三季度,翰宇药业实现营收9.05亿元,同比增长26.67%;实现归母净利润2.94亿元,同比增长25.27%;实现扣非后归母净利润2.74亿元,同比增长21.15%。

营收增长分析

国内制剂产品实现营收4.64万元,同比增长50.88%;海外市场实现营收2.72亿元,同比增长70.28%;成纪药业的营收9874.42万元,同比下降42.86%。

费用分析

2018年前三季度公司期间费用占比约为52.20%,同比提升8.72个百分点。其中,销售费用率约39.33%,同比提升12.61个百分点;管理费用率约13.21%,同比下降2.28个百分点。

股份回购

报告期内公司股份回购累计回购股份627万股,约占公司总股本的0.067%,最高成交价17.19元/股,最低成交价10.25元/股,累计总金额9997.2万元(不含交易费用),回购股份已注销完成,有效增厚EPS,彰显公司长期发展信心。

海外业务展望

公司利拉鲁肽和格拉替雷原料药已经通过了完整性评估,有望在海外市场取得突破。

盈利预测与估值

根据公司现有业务进展情况情况,略微调低公司业绩增速至25.5%,测算公司18-20年EPS分别为0.44/0.57/0.75元(回购减少股本已测算进入),对应23/18/14倍PE,维持“强烈推荐”评级。

风险提示

制剂增长不及预期;原料药出口不如预期;商誉减值风险;行业政策风险。

总结

业绩稳健增长,未来发展可期

本报告对翰宇药业2018年前三季度业绩进行了详细分析,公司业绩增长符合预期,主要受益于制剂和海外业务的增长。虽然销售费用率有所提升,但公司通过股份回购等方式提振市场信心。未来,随着利拉鲁肽和格拉替雷等产品在海外市场的获批,公司有望迎来新的增长点。维持“强烈推荐”评级,但投资者仍需关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用