中心思想

业绩触底反弹,一致性评价驱动未来增长

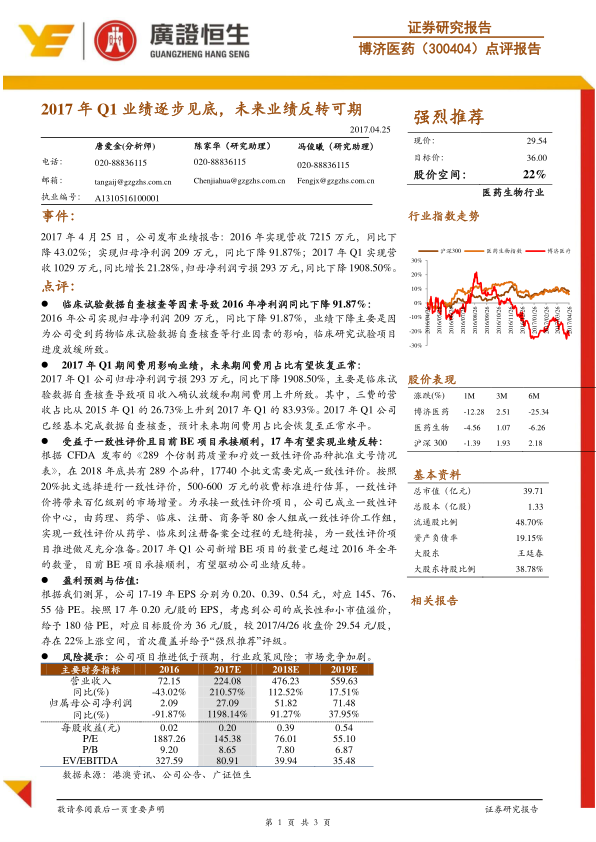

本报告核心观点指出,博济医药(300404)在经历2016年及2017年Q1的业绩低谷后,已呈现逐步见底的积极信号,未来业绩反转可期。公司凭借其在临床试验服务领域的深厚积累,特别是积极布局仿制药一致性评价和生物等效性(BE)项目,有望抓住行业政策红利,实现显著增长。

强烈推荐评级,具备22%上涨空间

基于对公司未来盈利能力的乐观预测,分析师给予博济医药“强烈推荐”评级,并设定目标价为36.00元/股,相较于2017年4月26日的收盘价29.54元/股,存在22%的上涨空间。这一判断主要基于公司受益于一致性评价带来的百亿级市场增量,以及其BE项目承接的顺利进展。

主要内容

2016年及2017年Q1业绩回顾与分析

临床试验自查核查导致2016年净利润大幅下滑

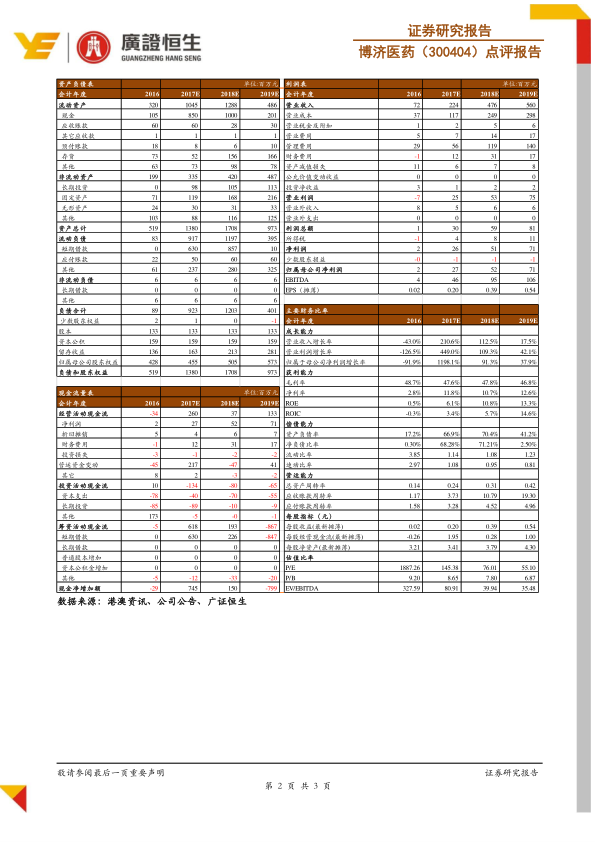

2016年,博济医药实现营业收入7215万元,同比下降43.02%;归母净利润为209万元,同比大幅下降91.87%。业绩下滑的主要原因是受到药物临床试验数据自查核查等行业政策因素的影响,导致公司临床研究试验项目进度放缓,收入确认延迟。

2017年Q1亏损加剧,期间费用占比显著上升

2017年第一季度,公司实现营业收入1029万元,同比增长21.28%;然而,归母净利润亏损293万元,同比下降1908.50%。此次亏损主要源于临床试验数据自查核查导致的项目收入确认放缓,以及期间费用(销售费用、管理费用、财务费用)的显著上升。数据显示,公司三费的营收占比从2015年Q1的26.73%急剧上升至2017年Q1的83.93%。报告预计,随着数据自查核查工作的基本完成,未来期间费用占比有望恢复至正常水平。

行业政策红利与公司战略布局

一致性评价带来百亿级市场增量

根据CFDA发布的政策,截至2018年底,共有289个品种、17740个批文需要完成仿制药质量和疗效一致性评价。报告估算,按照20%的批文选择进行一致性评价,并以500-600万元的收费标准计算,一致性评价将为市场带来百亿级别的增量空间。这一政策为临床研究服务机构提供了巨大的发展机遇。

公司积极承接BE项目,业绩反转可期

为抓住一致性评价的市场机遇,博济医药已成立专门的一致性评价中心,组建了由药理、药学、临床、注册、商务等80余人组成的工作组,旨在提供从药学、临床到注册备案全过程的无缝衔接服务。公司在2017年Q1新增的生物等效性(BE)项目数量已超过2016年全年,显示出其在承接一致性评价相关项目方面的顺利进展。BE项目的顺利承接有望成为驱动公司业绩反转的关键因素。

盈利预测与投资建议

预计未来三年业绩高速增长

根据分析师测算,博济医药2017年至2019年的每股收益(EPS)预计分别为0.20元、0.39元和0.54元。对应2017年至2019年的市盈率(PE)分别为145倍、76倍和55倍。报告预测,公司营业收入在2017E、2018E、2019E将分别实现210.57%、112.52%、17.51%的同比增长;归属母公司净利润将分别实现1198.14%、91.27%、37.95%的同比增长,显示出强劲的业绩反弹和增长潜力。

给予“强烈推荐”评级及目标价

考虑到公司的成长性和小市值溢价,分析师基于2017年0.20元/股的EPS,给予公司180倍PE,对应目标股价为36.00元/股。相较于2017年4月26日29.54元/股的收盘价,存在22%的上涨空间。因此,报告首次覆盖并给予博济医药“强烈推荐”评级。

风险提示

报告提示了潜在风险,包括公司项目推进低于预期、行业政策变化风险以及市场竞争加剧等因素,这些都可能对公司未来的业绩产生影响。

总结

博济医药在2016年及2017年Q1受行业政策影响,业绩出现大幅下滑和亏损,但随着临床试验数据自查核查工作的基本完成,以及公司积极布局仿制药一致性评价和BE项目,其业绩已显现触底反弹的迹象。一致性评价带来的百亿级市场增量为公司提供了重要的发展机遇,公司在BE项目承接方面的顺利进展有望驱动未来业绩实现高速增长。基于对公司未来盈利能力的乐观预期,分析师给予博济医药“强烈推荐”评级,并设定36.00元/股的目标价,预示着22%的上涨空间。投资者需关注项目推进、政策变化及市场竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用