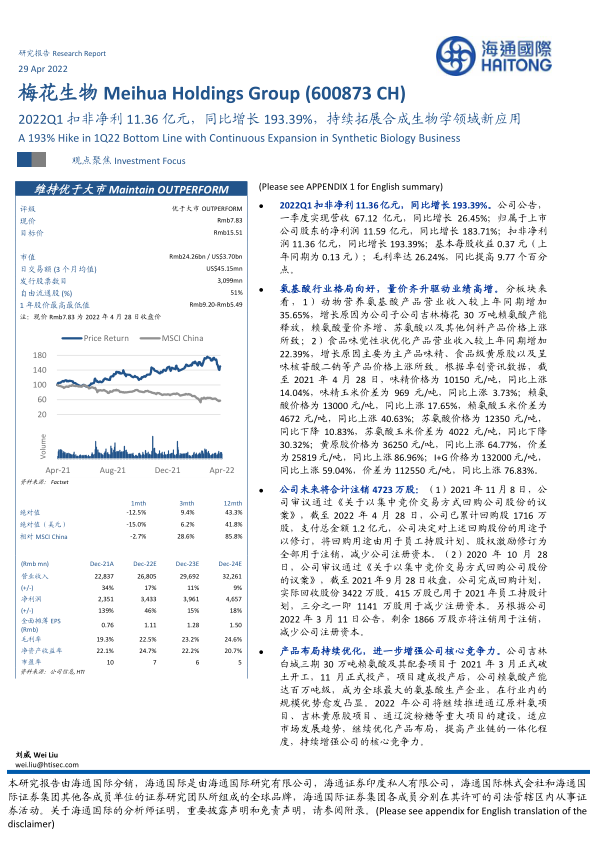

梅花生物(600873)

2022Q1扣非净利11.36亿元,同比增长193.39%。公司公告,一季度实现营收67.12亿元,同比增长26.45%;归属于上市公司股东的净利润11.59亿元,同比增长183.71%;扣非净利润11.36亿元,同比增长193.39%;基本每股收益0.37元(上年同期为0.13元);毛利率达26.24%,同比提高9.77个百分点。

氨基酸行业格局向好,量价齐升驱动业绩高增。分板块来看,1)动物营养氨基酸产品营业收入较上年同期增加35.65%,增长原因为公司子公司吉林梅花30万吨赖氨酸产能释放,赖氨酸量价齐增、苏氨酸以及其他饲料产品价格上涨所致;2)食品味觉性状优化产品营业收入较上年同期增加22.39%,增长原因主要为主产品味精、食品级黄原胶以及呈味核苷酸二钠等产品价格上涨所致。根据卓创资讯数据,截至2021年4月28日,味精价格为10150元/吨,同比上涨14.04%,味精玉米价差为969元/吨,同比上涨3.73%;赖氨酸价格为13000元/吨,同比上涨17.65%,赖氨酸玉米价差为4672元/吨,同比上涨40.63%;苏氨酸价格为12350元/吨,同比下降10.83%,苏氨酸玉米价差为4022元/吨,同比下降30.32%;黄原胶价格为36250元/吨,同比上涨64.77%,价差为25819元/吨,同比上涨86.96%;I+G价格为132000元/吨,同比上涨59.04%,价差为112550元/吨,同比上涨76.83%。

公司未来将合计注销4723万股:(1)2021年11月8日,公司审议通过《关于以集中竞价交易方式回购公司股份的议案》,截至2022年4月28日,公司已累计回购股1716万股,支付总金额1.2亿元,公司决定对上述回购股份的用途予以修订,将回购用途由用于员工持股计划、股权激励修订为全部用于注销,减少公司注册资本。(2)2020年10月28日,公司审议通过《关于以集中竞价交易方式回购公司股份的议案》,截至2021年9月28日收盘,公司完成回购计划,实际回收股份3422万股。415万股已用于2021年员工持股计划,三分之一即1141万股用于减少注册资本。另根据公司2022年3月11日公告,剩余1866万股亦将注销用于注销,减少公司注册资本。

产品布局持续优化,进一步增强公司核心竞争力。公司吉林白城三期30万吨赖氨酸及其配套项目于2021年3月正式破土开工,11月正式投产,项目建成投产后,公司赖氨酸产能达百万吨级,成为全球最大的氨基酸生产企业,在行业内的规模优势愈发凸显。2022年公司将继续推进通辽原料氨项目、吉林黄原胶项目、通辽淀粉糖等重大项目的建设,适应市场发展趋势,继续优化产品布局,提高产业链的一体化程度,持续增强公司的核心竞争力。

深耕合成生物技术多年,持续拓展应用新领域。公司自主采用合成生物学技术重设计系列氨基酸菌种达十余年,与国内外多所一流高校及科研院所建立密切联系,共同进行合成生物学高性能菌种开发工作,大幅提升了谷氨酸、赖氨酸及苏氨酸等产品的生产转化率,改进了产品性能。2021年,公司维生素VB2技改项目顺利投产,VB2是发酵法生产的为数不多的维生素之一,可广泛用于食品、医药、饲料等。未来,公司还将在氨基酸生产底盘大肠杆菌与谷氨酸棒杆菌合成生物学技术上持续投入,对氨基酸等多品类生产细胞工厂设计优化,对所使用的基因编辑工具升级等,并已将合成生物学技术应用扩展到芽胞杆菌等更具挑战性的工业微生物,能从头设计与高效构建多糖与苷类产品如腺苷、鸟苷与肌苷的新一代生产菌株,进一步将覆盖到其他医药中间体、功能食品、功能糖等合成生物学应用新领域。

盈利预测与估值:受益行业竞争格局改善,公司主营产品量价齐升带动业绩提升,我们上调对公司的盈利预测。我们预计公司2022-2024年归母净利润分别为34.33(上调21.06%)、39.61(+13.16)、46.57亿元(+13.58%),对应EPS分别为1.11元、1.28元、1.50元。参考可比公司估值,同时考虑到公司持续拓展合成生物学领域新应用,产品布局不断优化,未来竞争力有望进一步增强,给予公司一定的估值溢价。我们给予公司22年14倍PE,对应目标价15.51元(上期目标价13.00元,基于22年14.2倍PE,上调19.33%),维持“优于大市”的投资评级。

风险提示:产品价格下跌,下游需求不及预期,在建产能进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用