中心思想

战略执行超预期,财务拐点已至

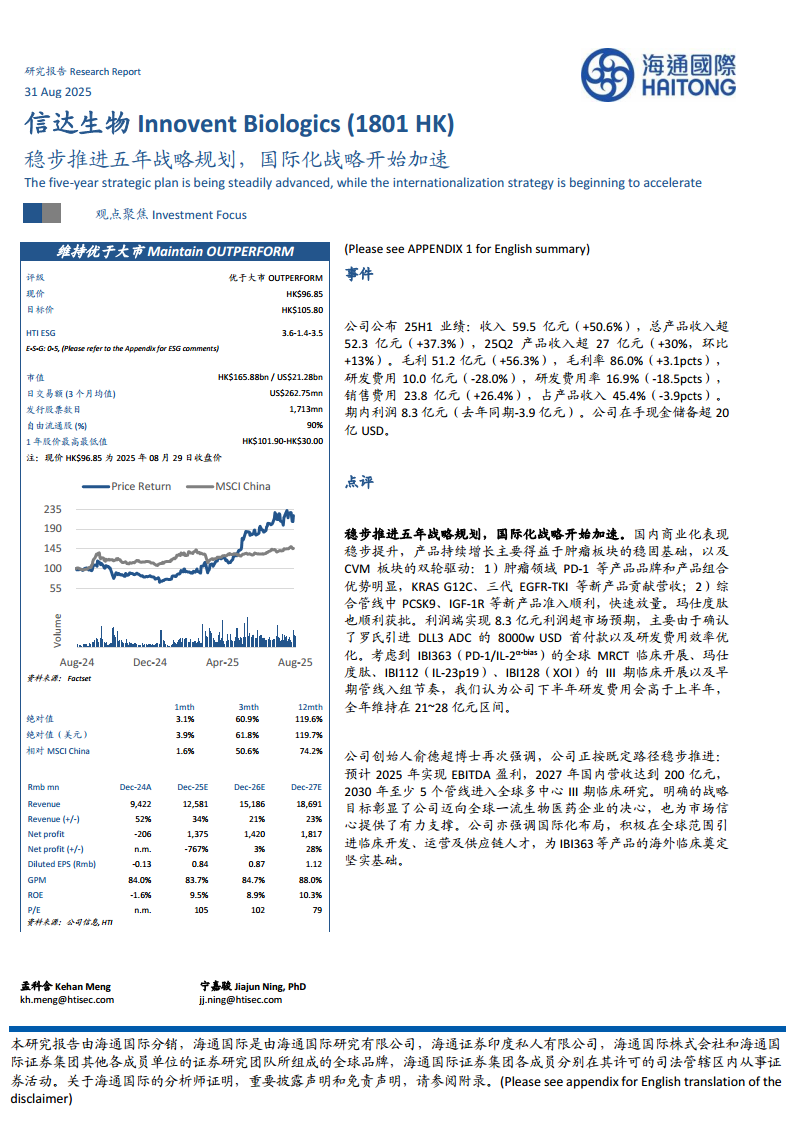

本报告的核心观点认为,信达生物正严格按照其五年战略规划稳步前进,2025年上半年财务表现显著超越市场预期。公司实现扭亏为盈,期内利润达8.3亿元人民币,为全年EBITDA盈利目标奠定了坚实基础。数据表明,主要营收贡献来源于两大板块:一是肿瘤领域,以PD-1为核心的品牌与产品组合优势稳固,并叠加KRAS G12C、三代EGFR-TKI等新产品贡献营收;二是综合管线(CVM),PCSK9、IGF-1R等新产品准入顺利并快速放量,以及新获批的玛仕度肽形成“双轮驱动”格局。财务数据显示,公司毛利率提升3.1个百分点至86.0%,销售费用率下降至45.4%,表明商业化效率与成本管控能力显著增强。

国际化战略加速,管线价值凸显

报告核心强调,信达生物的国际化战略已从“规划”进入“加速”阶段,这将成为未来估值提升的关键驱动力。创始人俞德超博士明确了到2027年国内营收达200亿元、2030年至少5个管线进入全球多中心III期的战略目标,为市场提供了清晰且量化的长期指引。其中,核心管线IBI363(PD-1/IL-2α-bias)的全球多中心III期临床研究(MRCT)的启动,是国际化战略最直接的体现,旨在攻克“IO耐药”和“冷肿瘤”等难治性适应症,有望成为下一代免疫治疗基石。此外,公司引进罗氏DLL3 ADC的首付款(8000万美元)确认,不仅贡献了当期利润,也验证了公司早期研发管线的对外授权价值。

主要内容

事件:25H1业绩发布,营收与利润双超预期

报告指出,公司公布2025年上半年业绩,核心财务数据强劲:总收入达59.5亿元,同比增长50.6%;总产品收入超52.3亿元,同比增长37.3%。盈利能力大幅改善,毛利率同比提升3.1个百分点至86.0%,研发费用率则因确认对外授权收入而同比下降18.5个百分点至16.9%,带动销售费用率较去年同期下降3.9个百分点。最关键的是,期内实现净利润8.3亿元,较去年同期亏损3.9亿元实现根本性扭转。公司现金储备充裕,超20亿美元,为未来研发投入和战略扩张提供坚实基础。

点评:战略推进与业务板块解析

稳步推进五年战略规划,国际化战略开始加速

报告分析指出,公司国内商业化表现稳健,肿瘤和CVM板块成为核心增长引擎。利润端超预期主要得益于罗氏引进DLL3 ADC的8000万美元首付款确认以及研发费用效率的优化。管理层对未来展望清晰:预计2025年全年盈利,2027年国内营收达200亿元,2030年5个管线进入全球多中心III期。下半年研发费用预计环比提升,但全年研发投入预计维持在21至28亿元区间。

肿瘤领域:IBI363定位下一代IO基石,ADC管线蓄势待发

报告详细拆解了肿瘤领域的管线进展,IBI363是核心看点。

- IBI363(PD-1/IL-2α-bias):全球布局全面铺开。在肺癌领域,针对IO耐药的sqNSCLC已启动全球MRCT,计划招募约600例患者;在3L mss CRC适应症上正筹备III期临床;在一线NSCLC及CRC领域,I/IIb期研究预计2026年读出数据。此外,适应症拓展至铂耐药卵巢癌、EGFR突变NSCLC等。

- 新一代ADC与TCE:IBI3001(EGFR/B7H3 ADC)正在进行全球剂量爬坡;IBI3020(CEACAM5双 payload ADC)采用自主研发毒素,有望克服耐药,预计2025年获得POC数据;IBI3003(GPRC5D/BCMA/CD3三抗)在骨髓瘤(MM)适应症中展现出媲美CAR-T疗法的潜力,有望解决单靶耐药问题。

CVM领域:玛仕度肽有望成为领导品牌,口服GLP-1具备差异化优势

报告认为,玛仕度肽(减重/降糖/护肝产品)是CVM板块的核心驱动产品。其T2D适应症预计2025年下半年获批,叠加青少年肥胖III期研究启动,市场反馈良好。公司采取较双靶竞品低约30%的定价策略,并协同线上线下渠道,预期将实现快速放量。同时,口服GLP-1小分子药物IBI3032是差异化亮点,其半衰期更长、口服暴露量是同类分子的5-10倍,且专利风险较低,有望成为下一代CVM基石产品。

2025年研发催化剂密集

报告梳理了2025年下半年及后续的多个关键催化剂事件,市场密集期到来。其中最重要的催化剂包括:IBI363的CRC和肺癌适应症进展、IBI3003的I期数据读出、玛仕度肽的T2D获批及多项III期顶线数据、IBI128(XOI)的II期数据读出及III期启动,以及IBI3032进入I期临床与初步数据读出。这些事件将是验证公司管线价值和吸引资本市场关注的核心节点。

盈利预测与估值:上调盈利预期,维持“优于大市”

基于25H1超预期的业绩,报告上调了盈利预测。预计2025-27年总收入分别为125.8/151.9/186.9亿元,同比增长34%/21%/23%。2025年预计扭亏为盈,净利润达13.8亿元。估值方面,采用DCF模型(WACC 9.8%,永续增长率3.5%),上调目标价至105.8港元/股,维持“优于大市”评级。

总结

本报告的核心结论是,信达生物2025年上半年的业绩和战略执行均显著超越市场预期。公司不仅实现了从亏损到盈利的关键财务拐点,更重要的是,其国际化战略已从蓝图步入实质性的临床推进阶段。以IBI363为核心的全球多中心III期研究启动,标志着公司正式从一家中国本土生物科技公司向全球性生物医药企业迈出关键一步。同时,公司在肿瘤领域的“IO+ADC”技术和CVM领域的布局,构成了清晰且具备差异化优势的增长逻辑。丰富的研发催化剂、明确的长期战略目标以及健康的财务状况,共同支撑了分析师对公司价值的积极判断和“优于大市”的评级。风险点则主要集中于新药研发、审批及商业化过程中的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用