中心思想

创新药板块BD模式兑现将带动板块盈利拐点

报告指出,2025年上半年,A股创新药板块(25家上市公司)整体营收同比增长9.77%,第二季度营收增速达33.24%,归母净利润同比减亏76.09%。亏损大幅收窄的关键驱动力在于:License-out交易首付款持续到账(2025年上半年首付款超1000万美元的交易数量和金额创新高,首付款超240亿元),同时核心产品国内商业化放量明显,如百济神州泽布替尼、信达生物玛仕度肽等。板块毛利率稳定在84%以上,销售费用率及研发费用率持续优化,行业正从“烧钱研发”转向“现金回流”阶段,有望迎来板块性盈利。

传统制药板块创新转型提速,头部企业通过BD实现价值出海

传统制药板块(136家上市公司)2025上半年营收2549亿元,同比微降1.64%,但毛利率稳中有升(51.05%),集采影响逐步消化。大型制药企业(如恒瑞、石药、翰森)的销售费用率从2019年平均38%降至2025上半年的28%,研发费用率从12%提升至20%,创新药收入占比显著提升(恒瑞48%、翰森82.7%)。同时,传统药企通过大量BD交易(如恒瑞与GSK 125亿美元交易、翰森与再生元20亿美元交易)证明其研发能力,国际化布局加速,行业正向高附加值创新药转型。

主要内容

创新药板块

创新药行业2025中报分析

财务表现:2025上半年板块营收306.49亿元(同比+9.77%),归母净亏损-20.96亿元;第二季度营收163.87亿元(同比+33.24%),归母净亏损-6.66亿元(同比减亏76.09%)。亏损收窄主要得益于大额BD首付款及核心产品商业化放量。

毛利率高企:2025上半年毛利率84.43%,第二季度84.73%,同比稳中有升,反映创新药高研发投入带来的定价权。

BD与新药获批驱动:2025上半年NMPA批准43款创新药(同比+59%),国产药占比超九成;License-out交易33项,首付款超240亿元,其中三生制药与辉瑞的SSGJ-707交易首付款12.5亿美元,刷新中国单药BD纪录。

BD交易已成为中国药企重要资金来源

数据:2025年截至7月,首付款超1000万美元的License-out交易数量及金额再创新高,首付款合计超240亿元,交易占全球超30%。热门领域为下一代IO疗法(PD-1/VEGF双抗),如百济神州塔拉妥单抗授权(8.85亿美元首付)、科伦博泰SKB264授权默沙东(1.02亿美元首付)等。

意义:海外权益授出已成为中国创新药企核心资金来源,证明中国药物价值获全球认可。

创新药企业高速增长,费用结构优化

营收增长:百济神州、信达生物、艾力斯2025上半年营收分别同比增长46.03%、50.62%、50.57%。

费用优化:百济神州销售费用率从2020年123.46%降至2025上半年28.66%,研发费用率从421.78%降至41.54%;信达生物研发费用率从48.15%降至16.95%。平均销售费用率从66.61%降至35.87%,平均研发费用率从207.32%降至21.92%,体现高效运营。

重点公司分析

百济神州:2025上半年首次实现半年度盈利(归母净利润4.5亿元),泽布替尼全球销售强劲(Q2达9.5亿美元,美国市占率第一)。后续管线丰富:BTK CDAC(BGB-16673)进入头对头III期,CDK4抑制剂(BGB-43395)计划2026年启动III期。

信达生物:2025上半年营收59.5亿元(同比+50.6%),扭亏为盈。核心产品玛仕度肽(GCG/GLP-1)肥胖适应症2025年6月获批,T2D适应症在审;PD-1/IL-2双抗IBI363在ASCO展现潜力,启动多项注册研究。

科伦博泰:SKB264(TROP2 ADC)国内获批两项适应症,与默沙东合作推进14项全球III期;在NSCLC领域,SKB264联合PD-L1的mPFS达15个月,优于同类药物。

传统制药板块

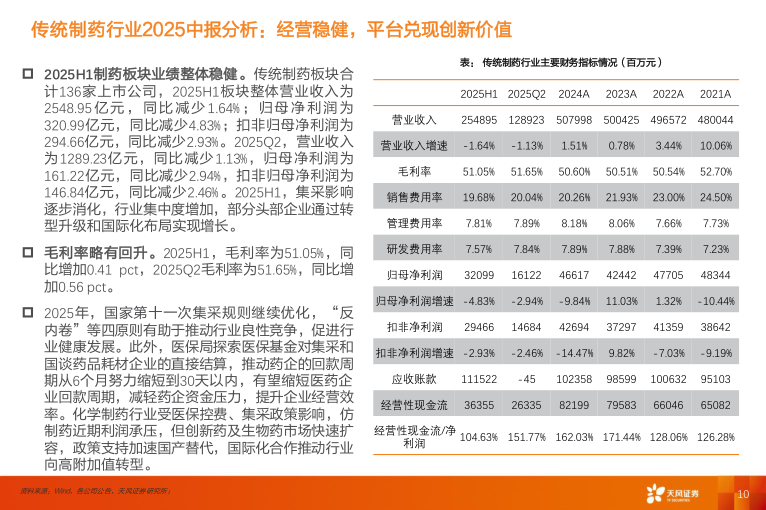

传统制药行业2025中报分析

财务稳健:2025上半年传统制药板块营收2548.95亿元(同比-1.64%),归母净利润320.99亿元(同比-4.83%)。第二季度营收1289.23亿元(同比-1.13%),归母净利润161.22亿元(同比-2.94%)。集采影响逐步消化,行业集中度提升。

毛利率回升:2025上半年毛利率51.05%(同比+0.41pct),第二季度51.65%(同比+0.56pct),政策推动行业高质量发展(第十一次集采规则优化、医保直接结算缩短回款周期)。

大型制药公司:创新转型持续兑现

营收增长:恒瑞医药、中国生物制药、翰森制药2025上半年营收分别同比增长15.9%、10.7%、14.3%。

费用结构优化:平均销售费用率从2019年38%降至2025上半年28%;平均研发费用率从12%提升至20%,体现传统药企向创新药倾斜。

BD交易活跃:恒瑞与GSK达成125亿美元交易,石药与AZ达成53.3亿美元AI药物发现合作,翰森与再生元达成20亿美元交易。

中小型制药公司:营收回升,费用优化

营收表现:信立泰、恩华药业、海思科2025上半年营收分别同比增长4%、9%、19%。

费用持续优化:平均销售费用率从2019年38%降至2025上半年31%;平均研发费用率从9%升至12%,但自2023年起有所下降,体现精益化研发。

重点公司分析

恒瑞医药:2025上半年创新药销售收入75.7亿元(占收入48%),HRS9531(GLP-1/GIP)减重数据与替尔泊肽相当,管线丰富(2026-2027预计每年13/23个项目获批)。BD方面,与GSK潜在总额125亿美元交易。

翰森制药:阿美替尼为核心,创新药收入占比82.7%(61.45亿元,同比+22.1%)。代谢管线HS-20094(GIP/GLP-1)权益授出生殖元,口服GLP-1 HS-10501进入I期。

石药集团:收入下降受集采影响,但ADC管线SYS6010(EGFR ADC)进入III期,获3项FDA快速通道认定,与AZ达成AI药物发现合作(首付款1.1亿美元)。

信立泰:深耕高血压等慢病,2025上半年收入21.31亿元(同比+4.32%),两款新药获批(信超妥、复立安)。心衰药物JK07临床中期数据积极,安全性良好。

总结

报告通过详实财务数据(2025上半年营收、利润、毛利率、费用率等)和交易案例,系统分析了创新药与制药两大板块的现状。创新药板块正处BD模式兑现与国内商业化的共振期,亏损大幅收窄,费用结构显著优化,龙头企业(百济、信达、科伦博泰)通过拳头产品放量及后续管线支撑,有望迎来板块性盈利。传统制药板块整体稳健但分化加剧,集采影响持续消化,头部企业(恒瑞、翰森、石药)通过加大研发、降低销售费用及频繁BD出清,实现从仿制向创新转型,创新药收入占比快速提升,国际化能力增强。政策方面,集采规则优化与医保直接结算有利于行业良性竞争;风险点主要在于政策波动、个别公司业绩不达预期、BD推进不及预期及市场震荡。总体看,医药生物行业正经历从“仿制药驱动”向“创新驱动”的结构性转变,创新药及具有差异化管线的传统药企将优先受益。

微信扫一扫-立即使用

微信扫一扫-立即使用