中心思想

技术拐点与产业共振,小核酸赛道迎来黄金发展期

小核酸药物凭借从基因层面源头干预疾病的独特机制、更长的用药周期以及日益成熟的化学修饰与递送技术,成功突破了传统小分子和抗体药物在靶点选择上的局限性。随着海外领军企业核心专利陆续到期,全球追赶者加速创新,赛道进入快速发展通道。数据显示,2016年后上市的小核酸药物数量占比超过80%,BD交易日益活跃,跨国药企(如诺华、赛诺菲)重金布局,技术价值和商业价值获顶级背书。预计未来市场空间可达约300亿美金。

海外商业化提速与国内企业突破,全球化布局渐成气候

海外小核酸巨头(Alnylam、Ionis、Arrowhead)商业化持续提速,收入指引大幅上调,大单品(如AMVUTTRA)潜力凸显,平台迭代(如C16偶联、TRiM™)有望实现多组织靶向。与此同时,2025年中国新进入临床的小核酸药物数量已超过美国,国内企业如瑞博生物、舶望制药等已建立自主技术平台,并与诺华等MNC达成多项高额BD交易,标志着中国小核酸研发实力获得国际认可。

主要内容

技术趋势:小核酸将从上游解决病因,有望掀起第三波制药新浪潮

突破:降低给药频次、拓宽成药靶点空间

小核酸药物从基因转录后、蛋白质翻译前阶段进行调控,兼具“治标治本”功能,克服了传统药物仅调节蛋白质功能的不足。与传统小分子和抗体药物相比,小核酸具有治疗效率高、特异性强、药物毒性小、应用领域广等优势,且可显著降低给药频次。同时,它有效弥补了“难成药”靶点的空白,拓展了药物作用的基因组空间。

机制:ASO及siRNA技术路线相对更成熟

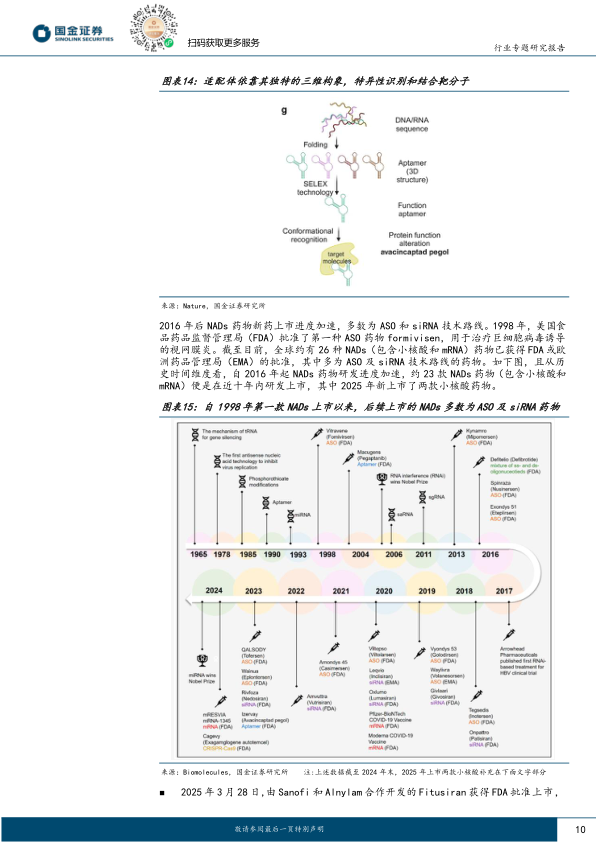

核酸药物按机制分为靶向核酸类(ASO、siRNA、miRNA、saRNA、CRISPR)、靶向蛋白质类(适配体)和表达蛋白质类(mRNA)。其中ASO和siRNA已成为最成熟的技术路线。自2016年起,NADs药物上市进度显著加速,至今已有约26款获批,2025年又新增两款(Fitusiran、Donidalorsen)。

壁垒:化学修饰与递送系统为关键技术

小核酸药物面临不稳定、易降解、难入胞等挑战,核心壁垒在于化学修饰和递送系统。化学修饰历经四代迭代,部分专利已到期或即将到期,降低了行业进入门槛。递送系统方面,LNP和GalNAc为主流,但AOC等新平台正迅速崛起,有望实现肝外多组织靶向。

产业趋势:商业爆发前夕,小核酸药物上市加速、市场空间广阔

小核酸技术成熟度显著提升,临床开发进度加速

全球新进入临床的小核酸管线数量自2023年起快速攀升,2025年中国当年新进入临床数量已超过美国。投融资高峰期(2019-2021年)助推后期管线进展,BD交易接棒成为重要融资渠道,2023年以来BD活跃度显著提升。

罕见病诞生大单品,适应症拓宽有望进一步打开市场空间

已上市小核酸药物虽多针对罕见病,但已涌现Nusinersen(峰值超20亿美元)、AMVUTTRA(接近10亿美元)等大单品。更重要的是,适应症正从罕见病向慢性病(如高脂血症、CVD)和CNS领域拓展,如Leqvio(降血脂)成功进军慢病,打开了市场天花板。预计2030年全球市场规模可达111.6亿美元。

多家跨国药企逐鹿小核酸赛道

诺华、赛诺菲等MNC通过并购、合作和自研广泛布局小核酸管线。诺华以心血管为核心,认为小核酸潜在市场规模约300亿美元,并已向AOC技术公司Avidity发出收购要约。赛诺菲通过健赞和自身布局,聚焦心血管代谢、CNS及肌肉靶向领域,与Arrowhead、Alloy等达成合作。

小核酸产业链中游企业数量多,需关注国内BD机会

中游新药研发环节聚集大量未上市创新药企。国内企业如瑞博生物、舶望制药等已建立自主技术平台,并在乙肝、心血管等领域取得领先进展。2025年以来,靖因药业、舶望制药、迈威生物等与海外MNC达成多笔高额BD,标志着国内小核酸研发实力获得国际认可。

海外:小核酸巨头商业化持续提速,平台迭代有望实现多组织靶向

Alnylam:RNAi疗法全球先驱,目标2030年解决所有主要组织递送挑战

公司拥有6款获批产品及18款在研管线。2025年中报上调全年收入指引至26.5-28.0亿美元(同比增59%-68%),AMVUTTRA因ATTR-CM适应症获批成为核心增长动力。研发方面,公司正通过C16偶联、抗体偶联等技术突破肝外递送,目标实现全组织靶向。25H2多项关键里程碑有望催化行业。

Ionis:ASO疗法全球先驱,已与多家MNC达成合作

公司有22款在研管线,核心产品Olezarsen(sHTG)III期数据优异,年内提交上市申请,有望覆盖300万美国患者。未来三年还有Bepirovirsen(HBV)、Pelacarsen(CVD)等大适应症产品上市。研发上,公司通过LICA平台及Bicycle技术(环肽递送)实现肝外和CNS靶向。

Arrowhead:TRiM™平台驱动多组织靶向,合作构建管线生态

公司提出“20in25”战略,计划推进20款药物进入临床或上市。专有TRiM™递送平台通过优化靶向配体、连接子等组件,实现肝脏、肺、肌肉等多组织精准靶向。核心管线Plozasiran(APOC3)已递交上市申请,Fazirsiran(α-1抗胰蛋白酶缺乏)与武田合作推进III期。公司还与诺华、Sarepta等达成多项合作。

国内:小核酸布局锋芒初露,紧跟全球浪潮蓄势待发

前沿生物:siRNA分子蓄势待发,25年末有望陆续进入临床

公司依托ACORDE递送平台,聚焦IgA肾病、血脂异常、内分泌等领域,多款siRNA分子处于临床前阶段。FB7013(IgA肾病)预计2025年底递交IND。

腾盛博药:多管齐下解决乙肝,Elebsiran近期迎来多项读数里程碑

公司深耕HBV功能性治愈,核心产品Elebsiran(siRNA)联合单抗和免疫治疗药物开展多项II期研究。近期ENSURE等研究数据在EASL2025公布,后续多项读数将确定注册方案。

悦康药业:国内首个ASO药物完成Ⅱa期临床,平台高筑核酸药物开发护城河

公司拥有25项核酸递送相关发明专利,自主研发的GalNAc技术实现新一代结构创新。国内首个ASO药物CT102(原发性肝癌)已完成IIa期,小核酸产品YKYY015、YKYY029等进入临床。

圣诺医药:RNAi技术抗肿瘤领先药企,STP705即将进入IIb/III期关键性试验

公司拥有PNP、GalNAc等递送平台,是全球首家在抗肿瘤领域取得II期积极临床数据的RNA疗法企业。核心产品STP705针对非黑色素瘤皮肤癌,计划推进IIb/III期关键试验。

其他药企:石药集团、君实生物、信达生物、信立泰等通过自研或合作加紧布局

石药集团PCSK9、AGT等小核酸进入临床。君实生物小核酸鼻用喷雾剂JT002(过敏性鼻炎)完成II期。信达生物IBI3016(AGT siRNA)启动I期。信立泰聚焦心肾代谢,搭建小核酸及AOC平台。

总结

本报告系统梳理了小核酸赛道从技术突破到商业落地的全链条逻辑:技术层面,化学修饰和递送系统的进步解决了稳定性与靶向性问题,ASO和siRNA路线最为成熟,专利壁垒逐步松动;产业层面,上市速度加快、适应症从罕见病向慢病拓展、MNC密集布局、BD交易活跃,共同推动赛道进入爆发期;海外龙头Alnylam、Ionis、Arrowhead临床和商业化里程碑密集,平台迭代指向多组织靶向;国内企业2025年在临床推进和BD合作上均取得历史性突破,研发实力获全球认可。报告建议重点关注拥有自主核心技术和非肝病/非罕见病管线布局的标的,以及国际化前景明确的创新药企。同时需警惕专利侵权、研发失败、竞争加剧及政策变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用