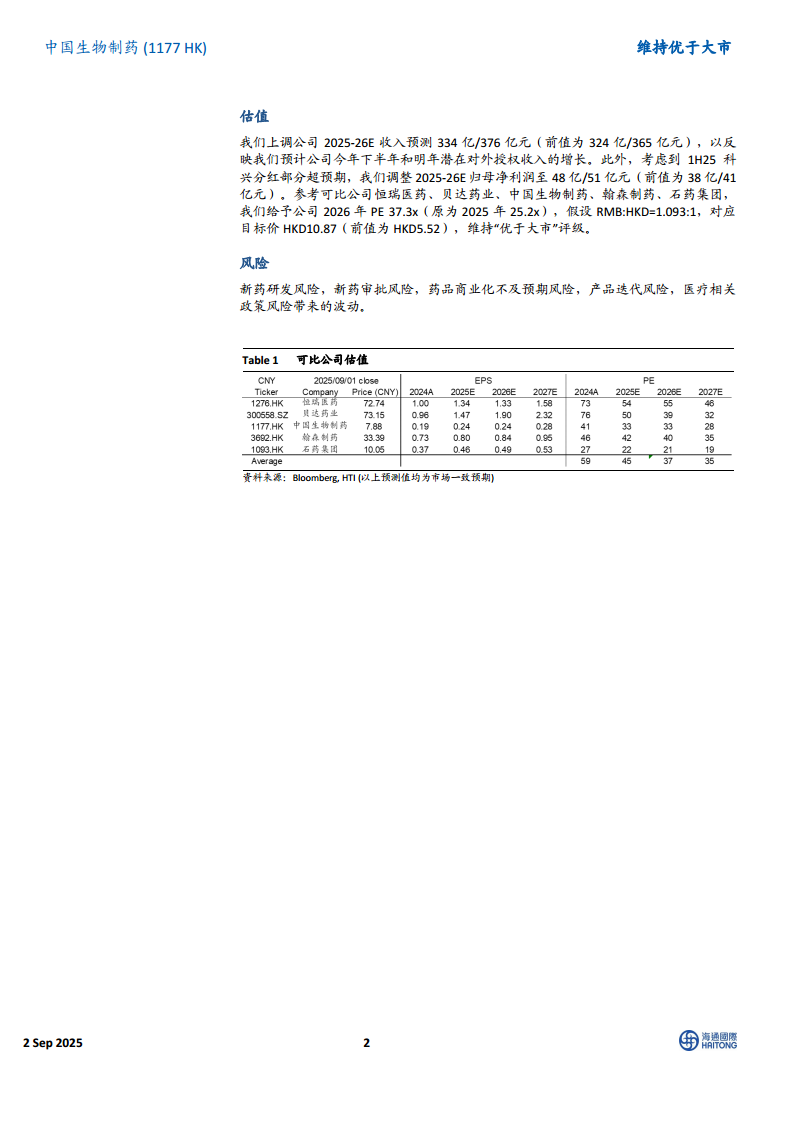

中心思想

创新品种放量驱动业绩双位数增长,呼吸管线潜力待释放

中国生物制药2025年上半年实现收入和归母净利润同比分别增长11%和12%,核心驱动力来自创新药收入同比+27%至78亿元,其中抗肿瘤(+25%)和外科/镇痛(+20%)板块贡献显著。尽管呼吸领域管线丰富且研发进度领先(如PDE3/4抑制剂全球第二、TSLP单抗国产最快),但当前收入贡献尚未充分体现,未来授权出海值得关注。公司上调2025-26E收入及净利润预测,并给予2026年PE 37.3x,目标价上调至HK$10.87,维持“优于大市”评级。

估值上调反映对外授权收入预期与科兴分红超预期

基于1H25科兴中维股息收入约15亿元超出预期,以及下半年及2026年潜在对外授权收入的增长,公司将2025-26E归母净利润上调至48亿/51亿元(前值38亿/41亿元),目标价大幅上调至HK$10.87(前值HK$5.52)。估值体系从2025年PE切换至2026年PE 37.3x,参考恒瑞医药、贝达药业等可比公司,体现对创新管线价值释放的积极预期。

主要内容

事件:1H25收入利润双位数增长,经调整净利润超预期

公司1H25实现收入176亿元(同比+11%),毛利率82.5%(+0.4pcts),研发费用32亿元(同比+24%,费率18.1%),销售费用64亿元(同比+11%,费率36.7%)。归母净利润34亿元(同比+12%),经调整归母净利润31亿元(同比+101%),主因科兴中维股息收益约15亿元。收入符合预期,经调整净利润超预期。

点评:创新药稳健放量,肿瘤与外科/镇痛为核心增长动力

- 抗肿瘤板块:收入67亿元(同比+25%),受益于亿立舒(G-CSF)、贝莫苏拜单抗(PD-L1)、曲妥珠及贝伐等生物类似药快速放量。

- 外科/镇痛板块:收入31亿元(同比+20%),受利斯明的明、妥洛特罗、氟比洛芬等贴膏品种驱动。

- 仿制药收入:98亿元,同比略有提升。

呼吸板块:多条管线临床进度领先,潜力尚未释放

公司拥有十余条呼吸领域管线,关键品种包括:

- PDE3/4抑制剂:COPD适应症已在华获批三期临床,全球研发进度第二。

- TSLP单抗:哮喘/慢性鼻窦炎处于三期临床,COPD在二期,为国产研发最快。

- ROCK2抑制剂(特发性肺纤维化)、P2X3拮抗剂(慢性咳嗽)均进入二期临床。

建议关注临床进展及对外授权机会。

2025年催化:6款创新产品/适应症上市,多项数据读出

重点产品包括CDK2/4/6抑制剂(TQB3616)、HER2抑制剂、美洛昔康(已上市)。近期催化:

- CDK2/4/6抑制剂一线HR+/HER2-乳腺癌三期数据将在2025 ESMO读出;

- EGFR/cMET双抗EGFR突变NSCLC I期数据将在2025 ESMO Asia读出;

- PDE3/4抑制剂COPD II期数据将在2025欧洲呼吸学会年会读出。

看好肿瘤、呼吸领域多款产品授权出海潜力(PDE3/4抑制剂、P2X3拮抗剂、CDK2/4/6、HER2双抗ADC、PD-L1/41BB等)。

估值与风险:上调盈利预测及目标价,维持优于大市

上调2025-26E收入至334亿/376亿元(前值324亿/365亿元),归母净利润至48亿/51亿元(前值38亿/41亿元)。给予2026年PE 37.3x(原2025年25.2x),假设CNY:HKD=1.093:1,目标价HKD10.87。风险包括新药研发/审批/商业化不及预期、产品迭代、医疗政策变动。

总结

中国生物制药1H25业绩符合预期,创新药持续放量支撑收入及利润双位数增长,抗肿瘤及外科/镇痛板块为核心动力。呼吸领域多条管线临床进度领先,虽尚未贡献收入,但PDE3/4抑制剂、TSLP单抗等品种具备全球竞争力,潜在授权出海机会值得期待。公司上调全年盈利指引并大幅提升目标价,反映对外授权收入及科兴分红的积极影响。短期关注2025年多项关键临床数据读出,长期看好创新管线价值释放。维持“优于大市”评级,主要风险集中于研发失败、审批延迟及行业政策波动。

微信扫一扫-立即使用

微信扫一扫-立即使用