中心思想

业绩短期承压,内镜微增凸显韧性

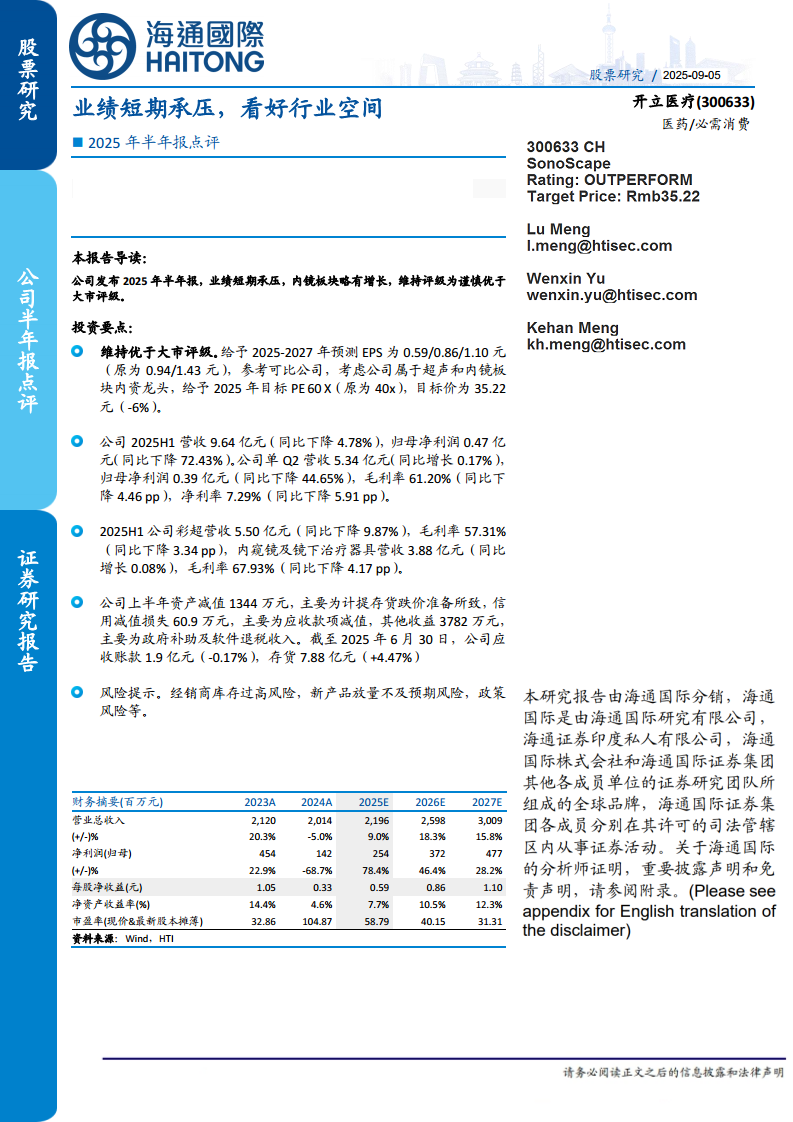

公司2025年上半年营收同比下滑4.78%至9.64亿元,归母净利润同比大幅下降72.43%至0.47亿元,核心利润指标显著恶化。彩超业务拖累明显,营收同比下降9.87%至5.50亿元;内窥镜及镜下治疗器具营收同比仅微增0.08%至3.88亿元,虽未能有效对冲彩超下滑,但表现出相对韧性。盈利能力同步收窄,毛利率同比下降4.46个百分点至61.20%,净利率同比下降5.91个百分点至7.29%,成本压力与竞争加剧构成短期困局。

调整盈利预测,看好行业长期增长空间

尽管上半年业绩低于预期,报告维持“优于大市”评级,下调2025-2027年EPS预测至0.59/0.86/1.10元(原为0.94/1.43元),但基于公司在超声和内镜板块的内资龙头地位,给予2025年60倍目标PE(原40倍),目标价35.22元。资产减值(存货跌价准备1344万元)及应收款减值(60.9万元)已部分反映年内压力,但公司研发投入持续、产品布局完善,随着行业国产替代及高端产品放量,未来三年营收CAGR预计约14.3%,净利润CAGR约46.4%,长期增长逻辑未变。

主要内容

一、投资要点

维持评级与盈利预测下调

报告维持“优于大市”评级,但显著下调2025-2027年盈利预测:EPS由原0.94/1.43元降至0.59/0.86/1.10元,反映上半年业绩超预期下滑及后续恢复节奏偏慢。

目标价调整依据

参考澳华内镜(PE 89x)、海泰新光(PE 31x)等可比公司,基于公司在内镜和超声领域的龙头溢价,给予2025年60倍目标PE(原40倍),目标价35.22元(较原目标价下调6%)。

二、业绩概览

营收与利润双降

2025年H1营收9.64亿元(同比-4.78%),归母净利0.47亿元(同比-72.43%)。单Q2营收5.34亿元(同比+0.17%),归母净利0.39亿元(同比-44.65%),Q2营收勉强持平但利润端跌幅仍大,显示费用刚性及毛利压缩。

盈利能力显著恶化

上半年毛利率61.20%(同比-4.46pp),净利率7.29%(同比-5.91pp)。Q2毛利率与净利率分别为61.20%和7.29%,环比Q1略有改善但仍处低位。

三、业务板块分析

彩超业务承压,收入与毛利双降

彩超板块营收5.50亿元(同比-9.87%),毛利率57.31%(同比-3.34pp),量价齐跌。行业招标放缓及竞争加剧是主因。

内窥镜及镜下治疗器具微增

营收3.88亿元(同比+0.08%),毛利率67.93%(同比-4.17pp)。收入几乎零增长,毛利率下滑反映成本上升或产品结构下移。但内镜作为国产替代核心赛道,未来放量潜力仍在。

四、财务质量分析

资产减值与信用减值侵蚀利润

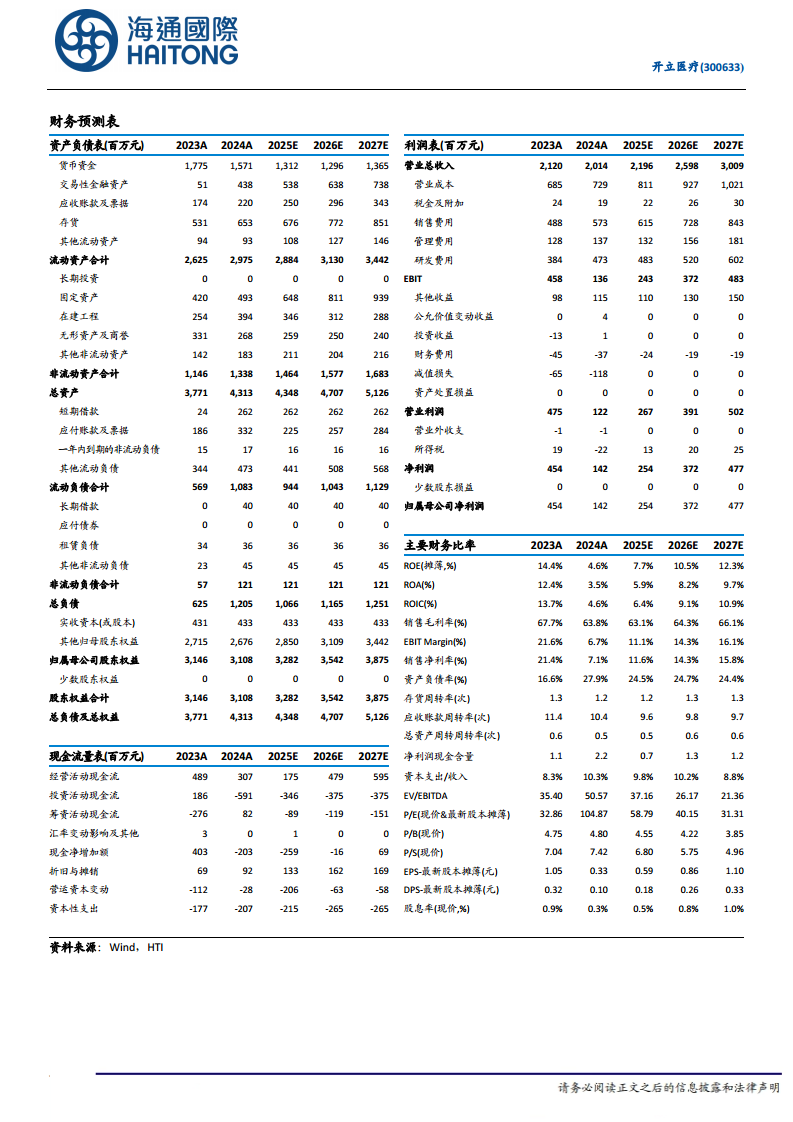

上半年资产减值损失1344万元(主要为存货跌价准备),信用减值损失60.9万元(应收款项减值)。存货余额7.88亿元(较年初+4.47%),去化压力持续。

应收账款管理相对稳健

应收账款1.9亿元(较年初-0.17%),周转率9.6次(2024全年10.4次),回款能力基本稳定。其他收益3782万元,主要来自政府补助及软件退税,成为利润补充。

五、风险提示

报告明确三项核心风险:经销商库存过高风险、新产品放量不及预期风险、政策风险。2025年净利润预测仅2.54亿元,需关注能否实现78.4%的恢复性增长。

总结

开立医疗2025年上半年业绩显著低于预期,彩超业务收入下滑9.87%、内镜业务几无增长,叠加存货减值及毛利率压缩,归母净利润同比骤降72.43%。然而,报告维持“优于大市”评级,核心逻辑在于:第一,公司作为国产超声和内镜双龙头,长期受益于医疗设备国产替代及分级诊疗政策,行业空间广阔;第二,Q2营收已同比转正(+0.17%),边际改善迹象初现;第三,下调盈利预测后2025-2027年归母净利润CAGR达46.4%,估值消化后P/E降至58.79倍(2025E),处于历史中枢偏低水平。风险方面,需密切关注经销商去库存进度、新产品(如高端内镜、超声探头)放量节奏,以及医疗反腐等政策扰动。总体而言,短期承压不改中期成长逻辑,但业绩恢复节奏需跟踪验证。

微信扫一扫-立即使用

微信扫一扫-立即使用