中心思想

核心增长驱动力:二胎政策与达因药业

本报告核心观点指出,山大华特(000915)的业绩实现显著增长,主要得益于其子公司达因药业的强劲表现。达因药业的核心产品伊可新(维生素AD补充剂)直接受益于中国二胎政策的全面放开,导致新生儿数量激增,从而带动了产品需求的快速增长。公司通过深化销售渠道和构建母婴销售平台,进一步巩固了市场地位,确保了业绩的持续高增长。

业绩展望与投资建议

公司在2016年实现了营收和归母净利润的双位数增长,并在2017年第一季度展现出高达85.7%的归母净利润增长率,远超市场预期。基于二胎政策的持续红利、伊可新产品的市场渗透率提升以及公司销售策略的有效执行,预计未来2-3年公司业绩将保持高速增长。分析师给予山大华特“谨慎推荐”评级,并设定了具有11%上涨空间的目标价,但同时提示了潜在的销售不及预期和政策风险。

主要内容

公司业绩概览

2016年度财务表现

山大华特在2016年实现了营业收入15.45亿元,同比增长25.29%;归属于母公司股东的净利润为1.98亿元,同比增长30.13%。其中,子公司达因药业贡献了8.80亿元的收入和2.99亿元的净利润,是公司整体业绩增长的重要驱动力。

2017年第一季度强劲增长

2017年第一季度,公司业绩持续强劲增长,实现营业收入4.48亿元,同比增长35.33%;归属于母公司股东的净利润达到0.87亿元,同比大幅增长85.7%。这一表现再次印证了达因药业在二胎政策下的持续增长势头。

达因药业增长策略与市场机遇

二胎政策驱动下的产品需求激增

达因药业主打产品伊可新(用于补充新生儿维生素AD)是公司业绩增长的核心动力。受益于二胎政策的放开,2016年中国新生儿数量达到1867万,比2015年增长11%。伊可新用户中,0-1岁婴儿(绿盒)占比65%,1-3岁儿童(粉盒)占比35%。随着2017-2018年持续处于新生儿高潮期,预计绿盒产品销量将进一步扩大。同时,随着持续用药理念的普及,1-3岁儿童用药年龄的延长有望带动粉盒产品的放量,从而确保公司业绩在未来2-3年内持续高增长。

多元化销售渠道与母婴平台建设

为进一步扩大产品销售规模,达因药业采取了多项积极的市场拓展策略。一方面,公司组建了一支1200人的专业控销团队,致力于销售渠道下沉,积极拓展社区服务中心、诊所等低端空白市场,提升市场覆盖率。另一方面,公司成立了母婴事业部,利用母婴电商平台,通过线上线下同步的方式拓展产品销售渠道,促进品牌和品类的延伸。预计这些策略将助力达因药业在2017-2018年实现30-35%的业绩增长。

盈利能力预测与投资价值评估

未来三年盈利预测

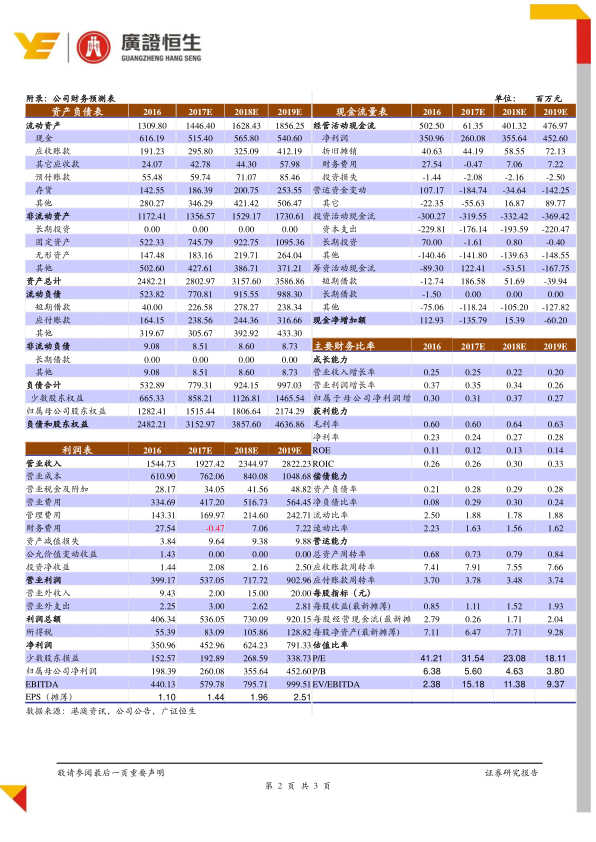

根据公司现有业务的增长情况,分析师预测山大华特2017年至2019年的每股收益(EPS)将分别达到1.44元、1.96元和2.51元。对应的市盈率(PE)分别为32倍、23倍和18倍。

估值分析与“谨慎推荐”评级

考虑到公司未来业绩的良好成长性,分析师给予山大华特35倍的市盈率估值,对应目标价为50.40元/股。相较于2017年4月27日45.36元/股的收盘价,存在11%的上涨空间。基于此,报告维持对山大华特的“谨慎推荐”评级。

潜在风险因素

报告提示了公司面临的潜在风险,包括伊可新产品销售可能低于预期、业务拓展进度不及预期以及行业政策变化带来的不确定性。

总结

山大华特在二胎政策的强劲推动下,其核心子公司达因药业及其主打产品伊可新展现出卓越的增长潜力。公司2016年业绩稳健增长,2017年第一季度更是实现了归母净利润85.7%的高增长,充分体现了二胎政策红利的释放效应。通过销售渠道下沉和母婴销售平台建设等战略举措,公司有望在未来2-3年内保持高速增长态势。尽管存在销售不及预期和政策风险,但基于其强劲的业绩表现和明确的增长路径,分析师给予“谨慎推荐”评级,并预计其股价具有一定的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用