中心思想

核心业绩驱动力与结构性挑战

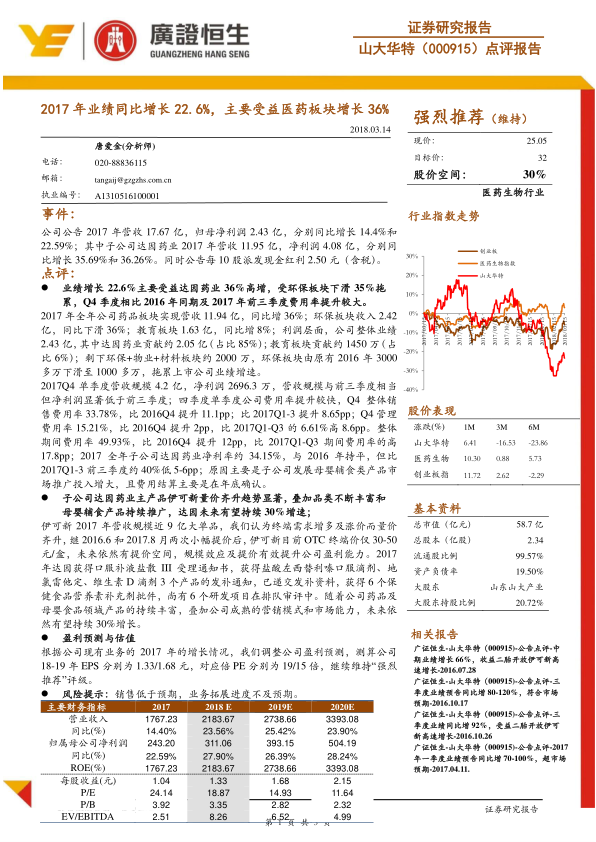

山大华特2017年业绩实现显著增长,营收同比增长14.4%,归母净利润同比增长22.59%,主要得益于其医药板块,特别是子公司达因药业的强劲表现。达因药业营收和净利润分别同比增长35.69%和36.26%,贡献了公司整体净利润的约85%。然而,环保板块收入同比下滑36%,对公司整体业绩增速形成拖累。此外,2017年第四季度公司费用率大幅提升,对单季度净利润产生负面影响。

未来增长潜力与投资建议

报告对达因药业的核心产品伊可新保持乐观,认为其量价齐升趋势显著,且随着新品类丰富和母婴辅食产品的持续推广,达因药业未来有望保持30%的增速。基于此,报告调整了公司盈利预测,并维持“强烈推荐”的投资评级,预计2018-2019年EPS分别为1.33元和1.68元,对应PE分别为19倍和15倍,具备30%的股价空间。

主要内容

2017年业绩概览与板块贡献

2017年,山大华特实现营业收入17.67亿元,同比增长14.4%;归属于母公司净利润2.43亿元,同比增长22.59%。其中,子公司达因药业表现尤为突出,营收达到11.95亿元,净利润4.08亿元,分别同比增长35.69%和36.26%。在利润层面,达因药业贡献了约2.05亿元,占公司整体净利润的85%。药品板块全年实现营收11.94亿元,同比增长36%。然而,环保板块收入为2.42亿元,同比大幅下滑36%,由2016年的3000多万元利润下滑至1000多万元,对上市公司业绩增速构成拖累。教育板块收入1.63亿元,同比增长8%,贡献利润约1450万元,占比6%。

第四季度费用率显著提升分析

2017年第四季度,公司单季度营收规模为4.2亿元,与前三季度相当,但净利润仅为2696.3万元,显著低于前三季度。这主要是由于四季度公司费用率提升较快。Q4整体销售费用率为33.78%,比2016年同期提升11.1个百分点,比2017年前三季度提升8.65个百分点。管理费用率为15.21%,比2016年同期提升2个百分点,比2017年前三季度的6.61%高出8.6个百分点。整体期间费用率高达49.93%,比2016年同期提升12个百分点,比2017年前三季度高出17.8个百分点。子公司达因药业2017年全年净利率约34.15%,与2016年持平,但比2017年前三季度约40%低5-6个百分点,主要原因在于子公司发展母婴辅食类产品市场推广投入增大,且费用结算主要在年底确认。

达因药业核心产品与增长策略

达因药业主产品伊可新在2017年营收规模接近9亿元,呈现量价齐升的显著趋势。继2016年6月和2017年8月两次小幅提价后,伊可新目前OTC终端价仅30-50元/盒,未来仍有提价空间,规模效应及提价将有效提升公司盈利能力。达因药业在产品研发方面持续投入,2017年获得口服补液盐散III受理通知书,并获得盐酸左西替利嗪口服滴剂、地氯雷他定、维生素D滴剂3个产品的发补通知,已递交发补资料。此外,公司还获得了6个保健食品营养素补充剂批件,尚有6个研发项目在排队审评中。随着药品及母婴食品领域产品的持续丰富,叠加公司成熟的营销模式和市场能力,达因药业未来有望持续实现30%的增长。

盈利预测与投资评级

根据公司现有业务的2017年增长情况,报告调整了盈利预测,测算公司2018-2019年EPS分别为1.33元和1.68元,对应PE分别为19倍和15倍。报告维持对山大华特的“强烈推荐”评级,并设定目标价32元,预计股价空间为30%。

主要风险提示

报告提示了潜在风险,包括销售低于预期以及业务拓展进度不及预期。

财务表现与预测数据

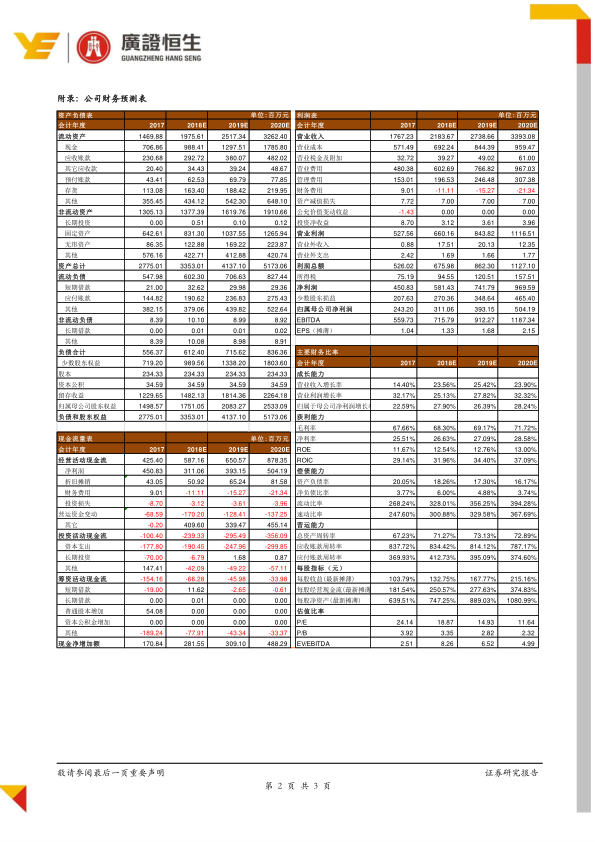

根据报告提供的财务指标,山大华特在2017年营业收入增长率为14.40%,归属母公司净利润增长率为22.59%。展望未来,预计2018年至2020年营业收入将分别增长23.56%、25.42%和23.90%,归属母公司净利润将分别增长27.90%、26.39%和28.24%。每股收益(EPS)预计从2017年的1.04元增长至2020年的2.15元。毛利率预计将从2017年的67.66%提升至2020年的71.72%,净利率也将从25.51%提升至28.58%。ROE预计在11.67%至13.00%之间波动。

总结

山大华特2017年业绩增长主要得益于子公司达因药业医药板块的强劲表现,其核心产品伊可新量价齐升且新品研发和母婴辅食推广持续发力,预计未来将保持高速增长。尽管环保板块下滑和第四季度费用率提升对短期业绩造成一定压力,但公司整体盈利能力和未来发展潜力依然被看好。基于对达因药业持续增长的预期,报告维持“强烈推荐”评级,并给出了积极的盈利预测和目标价。投资者需关注销售不及预期和业务拓展进度滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用