中心思想

业绩强劲增长与全年展望

山大华特(000915)在2017年前三季度实现了显著的业绩增长,归母净利润同比增长35.55%,扣非净利润同比增长37.11%。这一强劲表现主要得益于其核心子公司达因药业的高速增长。鉴于终端销售趋势良好及去年第四季度业绩基数较低,分析师预计公司全年业绩有望实现45-50%的高增长。

核心业务驱动与未来潜力

报告指出,达因药业的核心产品伊可新呈现量价齐升的趋势,且在区域销售不均衡及基层市场渗透率低的背景下,其市场空间依然巨大。公司正积极拓展儿童药及儿童大健康产品线,通过丰富产品组合和深化市场渗透,为未来的持续高增长注入新动力。基于此,分析师维持“强烈推荐”评级,并对公司未来盈利能力持乐观态度。

主要内容

2017年前三季度业绩概览

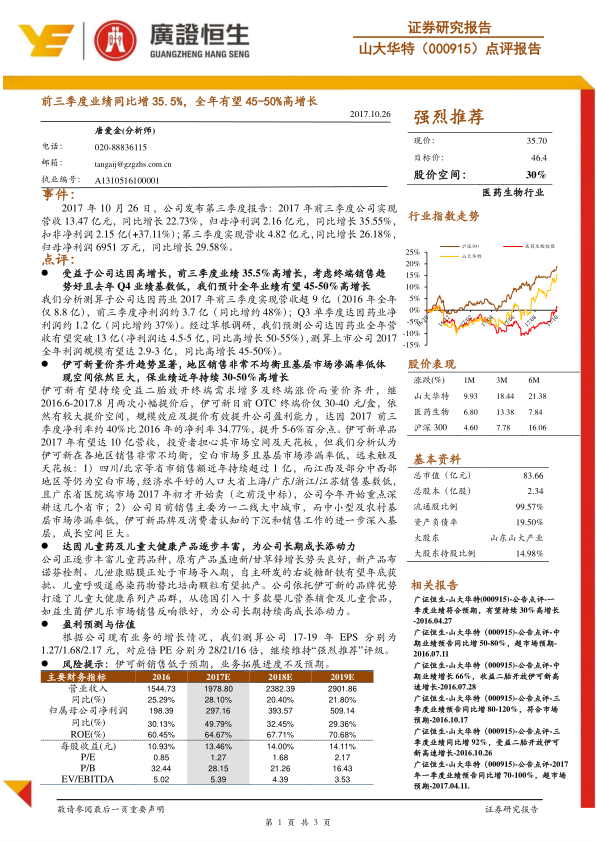

2017年10月26日,山大华特发布第三季度报告。报告显示,公司前三季度实现营业收入13.47亿元,同比增长22.73%;归属于母公司股东的净利润为2.16亿元,同比增长35.55%;扣除非经常性损益的净利润为2.15亿元,同比增长37.11%。其中,第三季度单季实现营业收入4.82亿元,同比增长26.18%;归母净利润6951万元,同比增长29.58%。

核心业务增长驱动与市场潜力

子公司达因药业业绩高增长,全年业绩预期上调

分析测算显示,子公司达因药业2017年前三季度实现营收超过9亿元(已超2016年全年8.8亿元),净利润约3.7亿元,同比增长约48%。第三季度单季达因药业净利润约1.2亿元,同比增长约37%。基于草根调研,预计达因药业全年营收有望突破13亿元,净利润达到4.5-5亿元,同比高增长50-55%。受此驱动,上市公司2017年全年利润规模有望达到2.9-3亿元,同比高增长45-50%。

伊可新量价齐升,市场空间广阔

伊可新受益于二胎政策放开带来的终端需求增长及终端价格提升,呈现量价齐升趋势。在2016年6月至2017年8月两次小幅提价后,伊可新目前OTC终端价为30-40元/盒,仍有较大提价空间。规模效应及提价有效提升了公司盈利能力,达因药业2017年前三季度净利率约40%,较2016年的34.77%提升了5-6个百分点。尽管伊可新单品2017年有望达到10亿元营收,但其市场空间远未触及天花板。分析指出,伊可新在各地区销售极不均衡,存在大量空白市场且基层市场渗透率低。例如,四川、北京等省市销售额持续超过1亿元,而江西及部分中西部地区仍为空白市场;上海、广东、浙江、江苏等经济发达人口大省的销售基数较低,且广东省医院端市场于2017年初才开始销售。公司目前销售主要集中在一二线大中城市,中小型及农村基层市场渗透率低,品牌及消费者认知的下沉将带来巨大的成长空间。

产品线拓展与长期发展动能

儿童药及大健康产品线丰富,驱动长期增长

公司正逐步丰富儿童药品种,原有产品盖迪新、甘草锌增长势头良好。新产品布诺芬栓剂、儿泄康贴膜正处于市场导入期。自主研发的右旋糖酐铁有望在年底获批,儿童呼吸道感染药物替比培南颗粒有望批产。此外,公司依托伊可新的品牌优势,打造了儿童大健康系列产品群,从德国引入十多款婴儿营养辅食及儿童食品,如益生菌伊儿乐市场销售反响良好,为公司长期持续高增长增添了动力。

盈利预测与投资评级

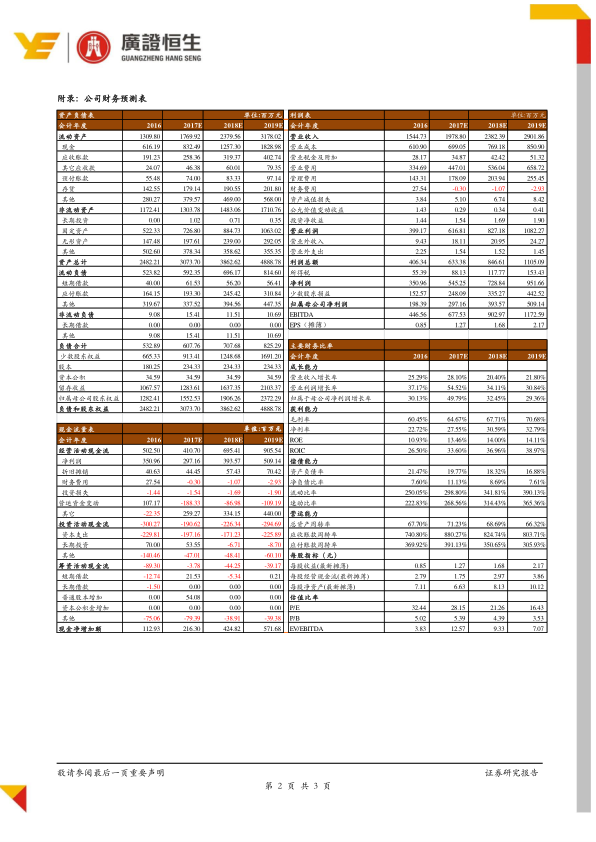

根据公司现有业务的增长情况,分析师测算公司2017-2019年每股收益(EPS)分别为1.27元、1.68元和2.17元,对应市盈率(PE)分别为28倍、21倍和16倍。基于对公司业绩增长的信心,分析师继续维持“强烈推荐”评级,目标价46.4元,预计股价空间为30%。

风险提示

报告提示的主要风险包括:伊可新销售低于预期,以及业务拓展进度不及预期。

总结

山大华特(000915)在2017年前三季度展现出强劲的业绩增长,归母净利润同比增长35.55%,主要得益于子公司达因药业的卓越表现。核心产品伊可新通过量价齐升策略和广阔的市场渗透空间,持续贡献高增长。同时,公司积极布局儿童药及大健康产品线,为未来发展注入新动能。分析师预计公司全年业绩有望实现45-50%的高增长,并维持“强烈推荐”的投资评级,认为公司具备显著的投资价值和成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用