华特达因(000915)

事件描述

公司发布2022年三季报,前三季度公司实现营业收入18.2亿元、归母净利润4.6亿元,分别比去年同期增长15.7%、45.1%,实现EPS1.97元。第三季度公司实现营业收入5.9亿元,同比上升5.8%,实现归母净利润1.6亿元,同比上升76.4%。公司销售毛利率80.0%,销售净利率47.6%,相比于中报提高了1个百分点。

公司业务主体达因药业第三季度实现营业收入5.3亿元、净利润2.8亿元,同比增速分别为33.6%、68.8%,前三季度达因药业实现营业收入16.1亿元、净利润8.3亿元,同比分别增长40.5%、48.5%,继续保持高增长态势。

事件点评

达因药业收入占比以及净利率继续提升。达因药业第三季度收入占比为89.8%,相比于中报88.1%的占比继续提升。基于循证医学证据,公司将伊可新的适用年龄段从0-3岁调整到0-6岁,上量明显。第三季度达因药业净利润率为53.8%,相比于中报数据50.8%提升3个百分点。净利润提升与伊可新提价有关。伊可新30粒装(所有规格中占比最大的规格)在7月进行了全国范围的提价,幅度6.4%,提价将助益营收和利润的提升,公司也会继续加强终端渠道合作,促使伊可新及其他品种的持续上量。

新品种获批,治疗类新品种加速推广。公司近期获得盐酸托莫西汀口服液的药品注册证(化药四类),该品种主要用于6岁及6岁以上儿童和青少年的注意缺陷/多动障碍(ADHD)。公司其他治疗类品种包括口服补液盐散(Ⅲ)和地氯雷他定等,产品准入相关工作正在推进。此外,公司加强对维生素D、盖笛欣(复方碳酸钙泡腾颗粒)、伊佳欣(右旋糖酐铁颗粒剂)等维矿类产品的推广力度,预期维矿类品种仍将保持快速的增长。

投资建议

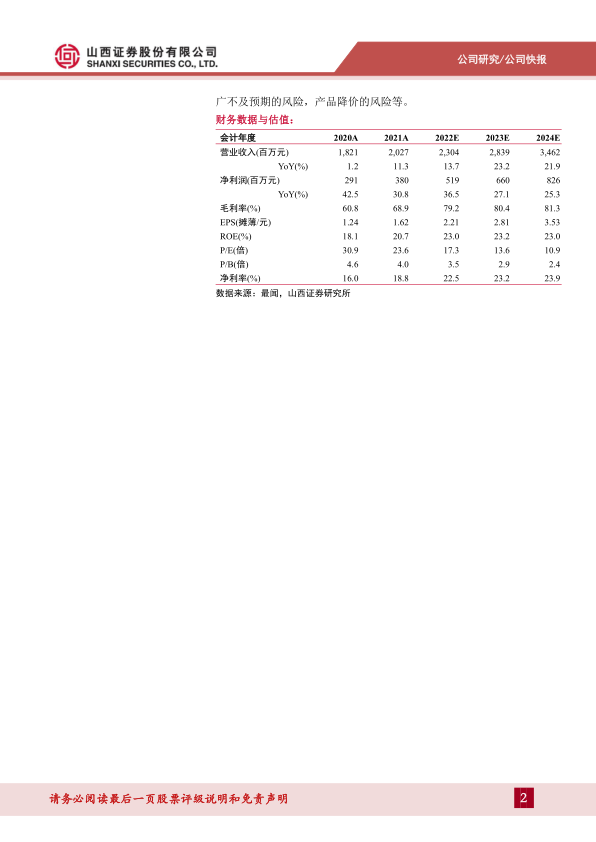

预计公司2022-2024年EPS分别为2.21、2.81、3.53元,对应公司10月19日收盘价49.95元,PE分别为17.3、13.6、10.9倍,我们认为,公司是儿童药龙头企业,伊可新单品在扩大适用人群和提价后,将保持快速增长。同时凭借品牌和渠道优势,其他单品及治疗品类也将快速增长。国企改革治理结构明显改善,管理体制理顺,内部动力足,我们看好公司未来一段时间的发展,给予“买入-B”评级。

风险提示

风险因素包括但不限于:疫情反复影响终端销售的风险,新产品推广不及预期的风险,产品降价的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用