华特达因(000915)

事件描述

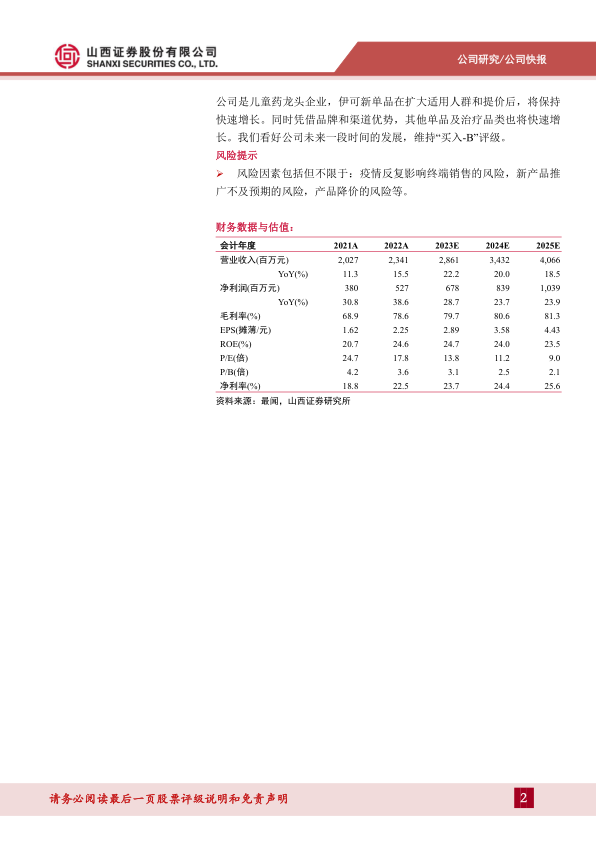

公司发布2022年年报,公司实现营收、归母净利润和扣非归母净利润分别为23.41、5.27、5.29亿元,同比增长15.49%、38.55%、48.51%。经营性净现金流11.96亿元,同比增长58.29%,实现EPS2.25元。拟每10股派现8元。第四季度公司实现营收、净利润和归母净利润分别为5.22亿元、1.33亿元、0.64亿元,同比增长14.73%、17.89%、4.67%。

公司业务主体达因药业第四季度实现营业收入4.36亿元、净利润1.41亿元,全年实现营收和净利润分别为20.41、9.72亿元,同比增长38.58%、46.55%。

事件点评

伊可新量价齐升带动医药业务高增长,非主业和费用影响四季度业绩。2022年医药业务收入占公司总收入的87.18%%,利润占归母净利润的96.19%。达因药业业绩增长是伊可新销量持续增加,同时伊可新30粒装(所有规格中占比最大的规格)在去年7月进行了全国范围的提价,幅度6.4%,此前其他规格亦有不同程度提价。另外,公司近两年新推广的右旋糖酐铁颗粒剂、维生素D滴剂、复方碳酸钙泡腾颗粒等产品较去年同期销量也有比较大的增长。公司四季度净利润下降明显,主要与非主业的亏损和计提费用有关。第四季度,非主业亏损,另外第四季度销售费用1.93亿元,同比环比均有大幅上升。

伊可新之外今年过亿品种有望增至4个,治疗类新品将增加医院端开发力度。公司治疗类的药物,包括盐酸托莫西汀口服溶液和地氯雷他定口服液等品种,今年在医院端会有比较大的开发力度,新产品费用配比有望增加。伊可新之外,维生素D销售规模已达2亿,用于糖尿病并发症的成人药物依帕司他片已经过亿,右旋糖酐铁和复方碳酸钙制剂今年有望过亿。达因药业实施以形成完整儿科用药体系为目标的品类延伸策略略,在研儿童专用剂型和专用规格品种有40余个,覆盖儿童常见病、多发病和罕见病等领域,其中伊可新已经形成品牌效应。通过扩展“伊可新”的品牌延伸策略,搭建起完整的儿童健康食品、用品健康产品链。

非主业剥离有望持续。2022年10月公司董事会决议通过了退出卧龙学校的议案,今年有望正式剥离。

投资建议

预计公司2023-2025年EPS分别为2.89、3.58、4.43元,对应公司3月13日收盘价40.05元,PE分别为13.84、11.19、9.03倍,我们认为,公司是儿童药龙头企业,伊可新单品在扩大适用人群和提价后,将保持快速增长。同时凭借品牌和渠道优势,其他单品及治疗品类也将快速增长。我们看好公司未来一段时间的发展,维持“买入-B”评级。

风险提示

风险因素包括但不限于:疫情反复影响终端销售的风险,新产品推广不及预期的风险,产品降价的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用