伟思医疗(688580)

投资要点

事件:公司发布2023年中报,实现收入2.2亿元(+63.9%),实现归母净利润7056万元(+84.4%),实现扣非归母净利润6534万元(+141.6%)。剔除股份支付和所得税影响,归属于上市公司股东的扣除非经常性损益的净利润为6791万元(+94.1%)。23H1业绩复苏明显。

23H1业绩符合预期,产品管线不断丰富。分季度看,23Q1/Q2单季度收入分别为0.96/1.24亿元(+76.6%/+55.3%),逐季回暖态势明显,基石业务全面恢复,磁刺激产品增长强劲。单季度归母净利润分别为0.3/0.4亿元(+76.9%/+90.5%)。从盈利能力看,23H1全年毛利率71.4%,四费率41.8%,销售净利率32.1%(+3.58pp),盈利能力有所提升。基石业务(精神,康复,盆底)未来预计将维持高景气度。此外,公司23H1推行股权激励,调动员工积极性,彰显公司对业绩未来增长的信心。

磁刺激类产品增长强劲,基石业务全面复苏。分业务看,公司致力于三大康复领域:盆底及产后康复、精神康复、神经康复。盆底及康复总占比约在40%,精神及神经总占比约在50%,医美及泌尿总占比在10%。23年上半年,公司二代盆底功能磁产品顺利拿证上市,将生物反馈与被动刺激高效融合,有望打造继“Glazer评估”与“磁电联合治疗”之后,盆底康复治疗领域第三次产品革命。在精神康复领域,经颅磁刺激仪完成了迭代升级上市,二代经颅磁刺激仪(精康专用)具备多通道、深浅自由组合等多项竞争优势,治疗效果和精准性提升显著。分产品看,磁刺激产品2023H1收入大幅增加,约为0.98亿元(+76.5%),增速强劲;电刺激产品收入约为0.3亿元(+15.4%);电生理产品收入约为0.3亿元(+41.2%),耗材及配件实现营收约0.3亿元(+35.1%),均呈现较好的增长态势。此外,公司以并购和孵化等方式培育新兴业务。除康复机器人外,公司医美业务三块能量源矩阵产品丰富,覆盖妇产科、皮肤科、医疗美容、生活美容等多应用场景。竞争格局良好,未来将主打进口替代逻辑。

持续丰富产品管线,夯实中长期竞争力。公司布局多元赛道,磁刺激、激光射频、康复机器人等领域新兴产品均推进顺利:公司塑形磁产品今年3月已完成FDA510K注册拿证,正在进行国内注册;顺利取得高频电灼仪二类医疗注册证与半导体激光三类医疗注册证,皮秒激光治疗仪也在注册过程中;已形成覆盖上下肢较为全面康复机器人产品矩阵。此外,公司也推出了原有产品上的迭代产品,二代盆底功能磁刺激仪、二代经颅磁刺激仪、二代团体生物反馈仪均取得良好市场反馈与销售表现。

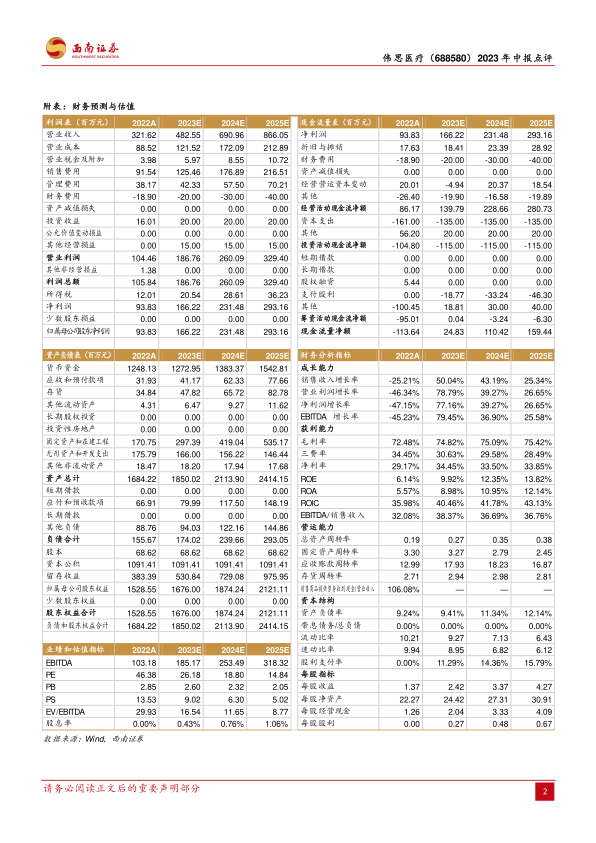

盈利预测与投资建议。预计2023-2025年归母净利润1.7、2.3、2.9亿元,对应EPS为2.42、3.37、4.27元,对应PE为26、19、15倍,维持“买入”评级。

风险提示:研发失败风险、新品放量不及预期风险、政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用