中心思想

核心增长动力与业绩挑战

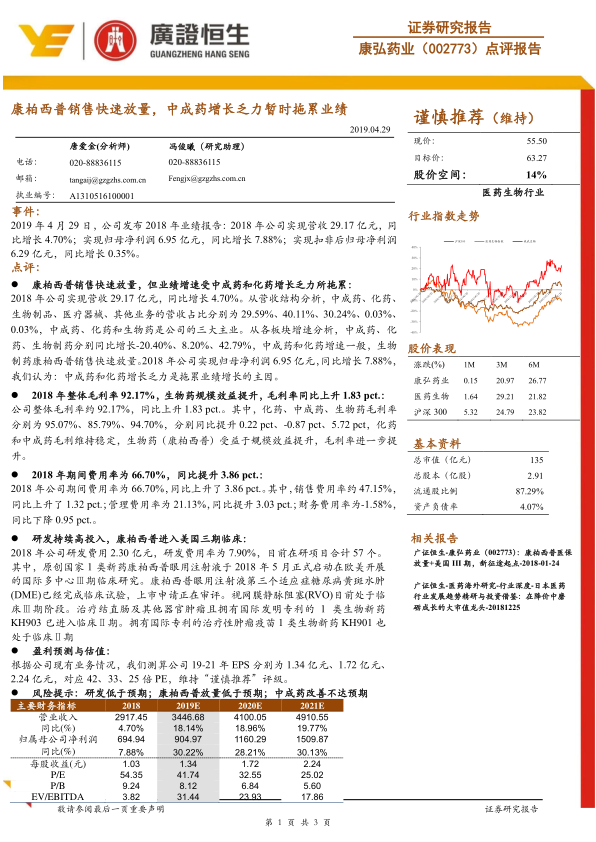

康弘药业2018年业绩报告显示,公司营收和归母净利润均实现增长,但增速相对温和。其中,生物制品板块的核心产品康柏西普眼用注射液销售实现快速放量,成为公司业绩增长的主要驱动力。然而,中成药和化药业务的增长乏力,特别是中成药业务出现负增长,暂时拖累了公司整体业绩的提升。

研发投入与国际化布局

公司持续保持高强度的研发投入,研发费用率达到7.90%,并拥有57个在研项目。尤其值得关注的是,核心生物药康柏西普已正式启动在美国和欧洲的国际多中心Ⅲ期临床研究,同时其第三个适应症糖尿病黄斑水肿(DME)的上市申请正在审评中,显示出公司在创新药领域的深厚积累和积极的国际化战略布局。

主要内容

2018年业绩概览与业务结构分析

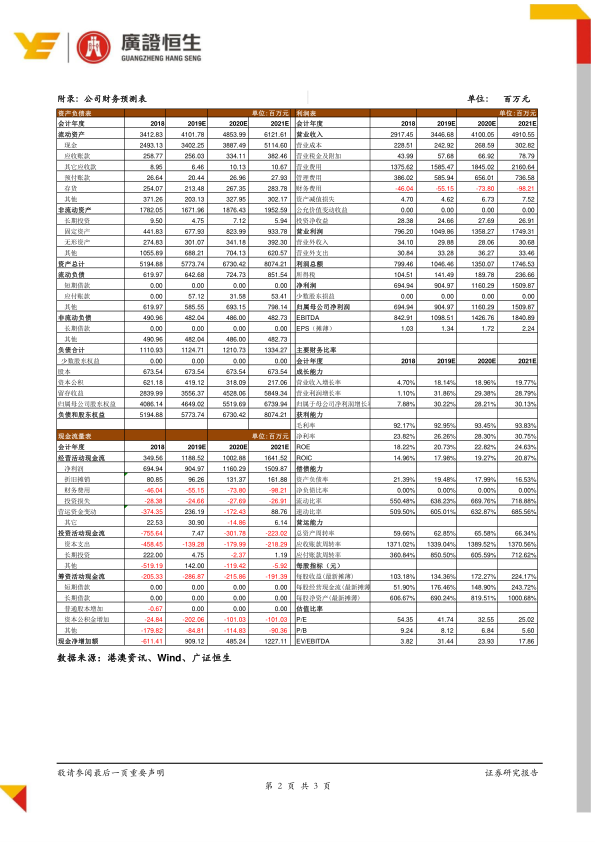

根据2019年4月29日发布的2018年业绩报告,康弘药业全年实现营业收入29.17亿元,同比增长4.70%;归属于母公司股东的净利润为6.95亿元,同比增长7.88%;扣除非经常性损益后的归母净利润为6.29亿元,同比增长0.35%。从营收结构来看,中成药、化药和生物制品是公司的三大主营业务,占比分别为29.59%、40.11%和30.24%。在各业务板块增速方面,中成药业务同比下降20.40%,化药业务同比增长8.20%,而生物制药业务则实现42.79%的快速增长。分析认为,中成药和化药的增长乏力是拖累公司整体业绩增长的主要原因。

盈利能力:毛利率提升与生物药贡献

2018年公司整体毛利率达到92.17%,同比上升1.83个百分点。具体到各业务板块,化药、中成药和生物药的毛利率分别为95.07%、85.79%和94.70%。其中,化药毛利率同比提升0.22个百分点,中成药毛利率同比下降0.87个百分点,而生物药(康柏西普)毛利率同比大幅提升5.72个百分点。生物药毛利率的显著提升主要得益于其规模效益的增强。

费用控制:期间费用率上升

2018年公司期间费用率为66.70%,同比上升3.86个百分点。其中,销售费用率约为47.15%,同比上升1.32个百分点;管理费用率为21.13%,同比提升3.03个百分点;财务费用率为-1.58%,同比下降0.95个百分点。期间费用率的上升对公司利润增长构成一定压力。

研发投入与创新管线进展

公司在2018年持续保持高额研发投入,研发费用达2.30亿元,研发费用率为7.90%。目前公司合计拥有57个在研项目。核心产品康柏西普眼用注射液的研发进展尤为突出:2018年5月,该产品正式启动在欧美开展的国际多中心Ⅲ期临床研究;其第三个适应症糖尿病黄斑水肿(DME)已完成临床试验并正在审评上市申请;视网膜静脉阻塞(RVO)适应症目前处于临床Ⅲ期阶段。此外,治疗结直肠及其他器官肿瘤的1类生物新药KH903已进入临床Ⅱ期,拥有国际专利的治疗性肿瘤疫苗1类生物新药KH901也处于临床Ⅱ期。

盈利预测与投资评级

基于公司现有业务情况,分析师预测康弘药业2019年至2021年的每股收益(EPS)分别为1.34元、1.72元和2.24元,对应的市盈率(PE)分别为42倍、33倍和25倍。鉴于公司的发展前景和风险因素,报告维持“谨慎推荐”的投资评级。

风险提示

报告提示了多项潜在风险,包括研发进展低于预期、核心产品康柏西普的销售放量低于预期,以及中成药业务改善不达预期等,这些因素可能对公司未来的业绩产生不利影响。

总结

康弘药业2018年业绩表现出结构性特点,核心生物制品康柏西普销售强劲,带动生物药板块实现高速增长和毛利率提升,成为公司业绩增长的主要引擎。然而,中成药和化药业务的增长乏力,尤其是中成药的负增长,对公司整体营收和利润增速形成了拖累。公司持续高强度的研发投入,特别是康柏西普在国际市场的临床进展,预示着未来的增长潜力。尽管面临期间费用率上升和多项业务风险,但分析师基于对康柏西普未来放量和创新管线进展的预期,维持了“谨慎推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用