中心思想

业绩回暖与渠道优化

葵花药业在完成销售渠道整顿后,2017年第一季度业绩呈现恢复性增长,显示出调整的积极成效。公司2016年第四季度归母净利润同比增长高达68.51%,2017年第一季度归母净利润同比增长2.03%,营收同比增长9.40%,表明渠道调整已基本完成,业绩增长正逐步恢复。

核心竞争力驱动长期增长

公司凭借其强大的品牌效应、持续丰富的黄金单品储备以及广泛的销售网络,构建了坚实的核心竞争力。在2017年小儿肺热咳喘进入新版医保目录和二胎政策等外部利好因素的推动下,其核心产品有望实现销售放量。报告认为,公司核心竞争力持续强化,预计未来三年业绩能维持20%以上稳定增长,具有显著的增长潜力。

主要内容

2017年Q1业绩恢复性增长与渠道调整成效

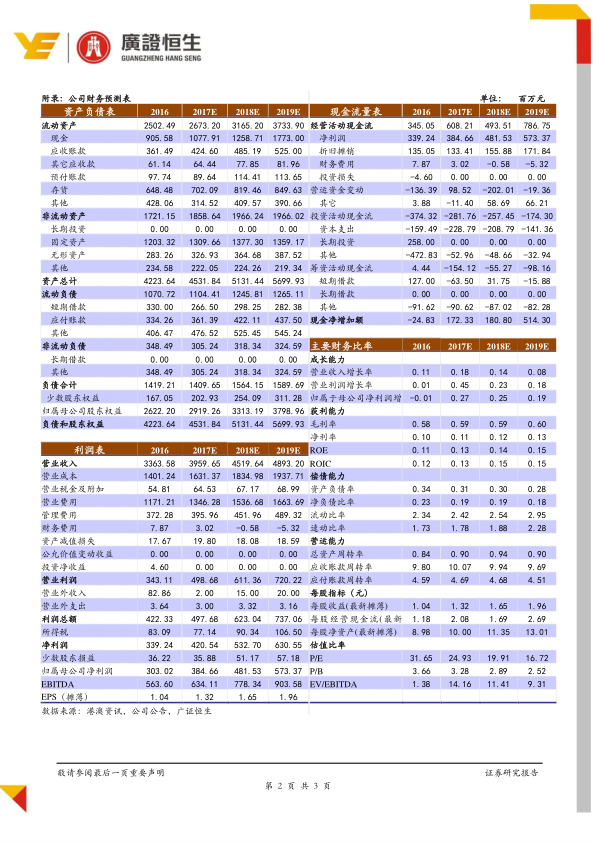

葵花药业于2017年4月27日发布业绩报告,数据显示公司在经历渠道整顿后,业绩已逐步恢复增长。2016年公司实现营业收入33.64亿元,同比增长10.83%;归属于母公司净利润3.03亿元,同比下降1.17%。值得关注的是,2016年第四季度公司归母净利润达到1.80亿元,同比大幅增长68.51%,初步展现了渠道调整的积极效果。进入2017年第一季度,公司业绩持续回暖,实现营业收入8.35亿元,同比增长9.40%;归属于母公司净利润0.98亿元,同比增长2.03%,进一步印证了渠道调整已基本完成,业绩增长正逐步恢复的判断。

政策利好与核心竞争力分析

医保目录调整与二胎政策助推核心产品销售

公司第一大单品小儿肺热咳喘(口服液、颗粒)目前拥有超过2亿儿童消费者。2017年,该产品成功进入新版医保目录,叠加国家二胎政策的全面放开,预计将为小儿肺热咳喘未来的销售带来强劲的增长动力和迅速放量的机会。

“品牌效应+黄金单品+销售网络”铸造核心竞争力

葵花药业通过多维度强化核心竞争力,以确保业绩的长期稳健增长:

- 品牌效应: 公司坚持品牌战略路线,“葵花”品牌已享有较高的市场知名度。

- 黄金单品: 公司积极加快外延并购步伐,通过收购贵州宏奇70%股权等举措,进一步丰富了产品梯队,储备了芪斛楂颗粒等潜在黄金单品。

- 销售网络: 公司在全国范围内建立了超过200支销售队伍,终端覆盖30多万家药店和近6000家医院,构建了广泛而深入的市场渗透能力。

鉴于公司核心竞争力的持续强化,报告预计未来三年公司业绩能维持20%以上的稳定增长。

盈利预测与投资建议

根据公司现有业务情况,报告测算葵花药业2017年至2019年的每股收益(EPS)分别为1.32元、1.65元和1.96元,对应市盈率(PE)分别为25倍、20倍和17倍。考虑到公司未来的成长性,报告给予25倍估值,对应目标价为33元/股。相较于2017年4月28日收盘价31.91元/股,存在3.42%的上涨空间,因此维持“谨慎推荐”评级。

风险提示

报告提示了潜在风险,包括产品销售低于预期、外延并购不达预期以及行业政策变化等。

总结

本报告深入分析了葵花药业在完成销售渠道整顿后的业绩表现及未来增长潜力。数据显示,公司2017年第一季度业绩已逐步恢复增长,得益于2016年第四季度渠道调整的积极效果,归母净利润同比增长68.51%。同时,小儿肺热咳喘作为核心产品,在新版医保目录和二胎政策的双重利好下,有望实现销售放量。公司通过强化品牌、拓展黄金单品和优化销售网络,构建了强大的核心竞争力,预计未来三年业绩将保持20%以上的稳定增长。报告基于此给予“谨慎推荐”评级,并设定了33元/股的目标价,存在3.42%的上涨空间。

微信扫一扫-立即使用

微信扫一扫-立即使用