中心思想

业绩超预期与增长动力强劲

大博医疗2018年前三季度业绩表现强劲,归母净利润同比增长34.63%,略超市场预期。公司营收增长主要得益于创伤和脊柱类产品的稳定销售增长,以及子公司施爱德微创外科业务的快速发展,后者有望成为新的利润增长点。

盈利能力提升与未来发展可期

报告指出,公司净利率较去年同期提升4.41个百分点,显示出盈利能力的显著改善。同时,股权激励计划的顺利推进,将有效调动核心管理人员及技术人员的积极性,为公司未来持续增长提供内生动力。基于此,分析师维持“强烈推荐”评级。

主要内容

事件:2018年前三季度业绩概览

2018年10月23日,大博医疗发布第三季度报告。报告显示,公司前三季度实现营业收入5.45亿元,同比增长23.48%;归属于母公司净利润2.83亿元,同比增长34.63%;扣除非经常性损益后归母净利润2.48亿元,同比增长23.70%。其中,第三季度单季营收1.93亿元,同比增长16.61%;归母净利润1.08亿元,同比增长37.17%。

点评

三季度营收与净利润实现双位数增长

受益于创伤和脊柱类产品销售的增长,公司2018年前三季度营业收入达到5.45亿元,同比增长23.48%。归母净利润为2.83亿元,同比增长34.63%,扣非后归母净利润为2.48亿元,同比增长23.70%。非经常性损益为3533.72万元,主要包括政府补助1360.97万元和理财产品收益1929.58万元。第三季度单季表现同样亮眼,营收1.93亿元,归母净利润1.08亿元,扣非后归母净利润0.95亿元,分别同比增长16.61%、37.17%和22.16%。

盈利能力提升与费用结构优化

2018年前三季度,公司毛利率为82.44%,与去年同期基本持平,保持稳定。销售费用率为13.65%,较去年同期提升3.05个百分点,主要系市场推广投入加大所致。管理费用率为13.55%,较去年同期降低1.04个百分点。财务费用率为-3.27%,较去年同期降低4.12个百分点,主要得益于赎回结构性存款收益的增加。综合来看,公司前三季度整体净利率为53.00%,较去年同期提升4.41个百分点,显示出较强的盈利能力。

各项业务稳健增长,股权激励计划进展顺利

预计2018年前三季度,创伤类产品营收增速约为20%,脊柱类产品营收增速约为30%。子公司施爱德的微创外科业务经过前期市场开发,总体营收增长约50%,有望成为公司新的利润增长点。此外,公司股权激励方案进展顺利,设定了2019年至2021年扣非后归母净利润增长率分别为24%、25%和26%的考核目标,这将有效激发核心管理人员及技术人员的积极性,为公司长期发展注入活力。

盈利预测与估值

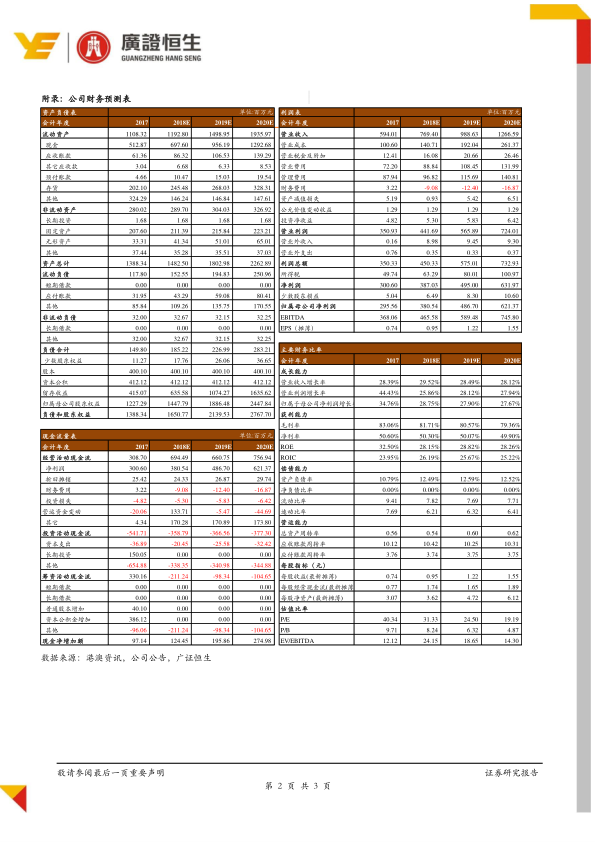

根据公司现有业务情况,分析师测算公司2018年至2020年每股收益(EPS)分别为0.95元、1.22元和1.55元,对应市盈率(PE)分别为31倍、25倍和19倍。基于此,维持对大博医疗的“强烈推荐”评级。

风险提示

报告提示了潜在风险,包括行业监管政策变动风险、市场竞争加剧及产品降价风险,以及知识产权风险。

总结

大博医疗在2018年前三季度展现出强劲的业绩增长势头,归母净利润同比增长34.63%,超出市场预期。公司核心业务(创伤和脊柱类产品)保持稳定增长,微创外科业务成为新的增长引擎。同时,公司盈利能力显著提升,净利率同比增加4.41个百分点。股权激励计划的顺利实施,将进一步巩固公司长期发展基础。尽管存在行业监管、市场竞争和知识产权等风险,但鉴于其稳健的业务发展和良好的盈利前景,分析师维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用