新华医疗(600587)

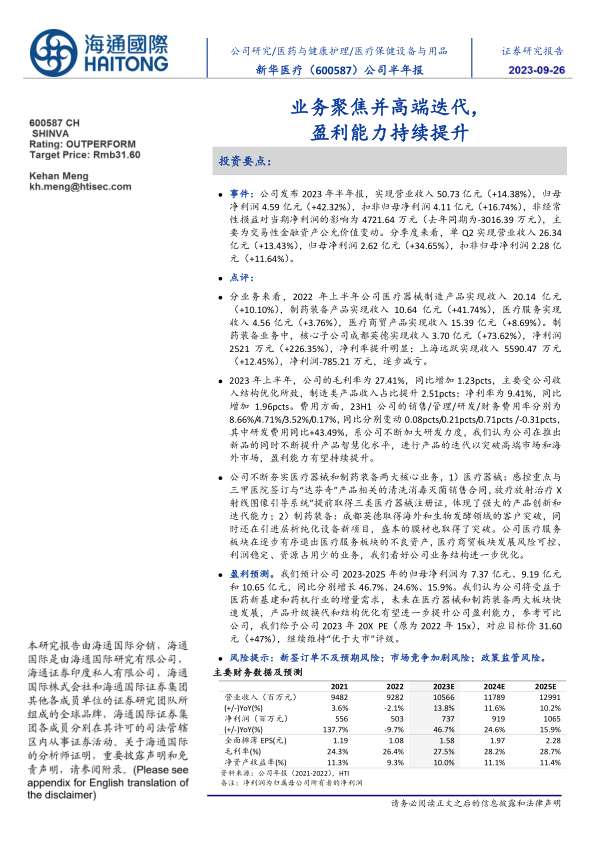

事件: 公司发布 2023 年半年报,实现营业收入 50.73 亿元( +14.38%),归母净利润 4.59 亿元( +42.32%),扣非归母净利润 4.11 亿元( +16.74%),非经常性损益对当期净利润的影响为 4721.64 万元(去年同期为-3016.39 万元),主要为交易性金融资产公允价值变动。分季度来看,单 Q2 实现营业收入 26.34亿元( +13.43%),归母净利润 2.62 亿元( +34.65%),扣非归母净利润 2.28 亿元( +11.64%)。

点评:

分业务来看, 2022 年上半年公司医疗器械制造产品实现收入 20.14 亿元( +10.10%),制药装备产品实现收入 10.64 亿元( +41.74%),医疗服务实现收入 4.56 亿元( +3.76%),医疗商贸产品实现收入 15.39 亿元( +8.69%)。制药装备业务中,核心子公司成都英德实现收入 3.70 亿元( +73.62%),净利润2521 万元( +226.35%),净利率提升明显;上海远跃实现收入 5590.47 万元( +12.45%),净利润-785.21 万元,逐步减亏。

2023 年上半年,公司的毛利率为 27.41%,同比增加 1.23pcts,主要受公司收入结构优化所致,制造类产品收入占比提升 2.51pcts;净利率为 9.41%,同比增加 1.96pcts。费用方面, 23H1 公司的销售/管理/研发/财务费用率分别为8.66%/4.71%/3.52%/0.17%,同比分别变动 0.08pcts/0.21pcts/0.71pcts /-0.31pcts,其中研发费用同比+43.49%,系公司不断加大研发力度,我们认为公司在推出新品的同时不断提升产品智慧化水平,进行产品的迭代以突破高端市场和海外市场,盈利能力有望持续提升。

公司不断夯实医疗器械和制药装备两大核心业务, 1)医疗器械:感控重点与三甲医院签订与“达芬奇”产品相关的清洗消毒灭菌销售合同,放疗放射治疗 X射线图像引导系统”提前取得三类医疗器械注册证,体现了强大的产品创新和迭代能力; 2)制药装备:成都英德取得海外和生物发酵领域的客户突破,同时还在引进层析纯化设备新项目,盛本的膜材也取得了突破。公司医疗服务板块在逐步有序退出医疗服务板块的不良资产,医疗商贸板块发展风险可控、利润稳定、资源占用少的业务,我们看好公司业务结构进一步优化。

盈利预测。 我们预计公司 2023-2025 年的归母净利润为 7.37 亿元、 9.19 亿元和 10.65 亿元,同比分别增长 46.7%、 24.6%、 15.9%。 我们认为公司将受益于医药新基建和药机行业的增量需求,未来在医疗器械和制药装备两大板块快速发展,产品升级换代和结构优化有望进一步提升公司盈利能力,参考可比公司,我们给予公司 2023 年 20X PE(原为 2022 年 15x),对应目标价 31.60元( +47%),继续维持“优于大市”评级。

风险提示:新签订单不及预期风险;市场竞争加剧风险;政策监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用