通策医疗(600763)

本报告导读:

公司省内蒲公英分院已进入业绩贡献期,与总院矩阵成型,省外探索并购和加盟新扩张模式,当前种植牙集采影响已过,其他业务刚需静待复苏,维持优于大市评级

投资要点:

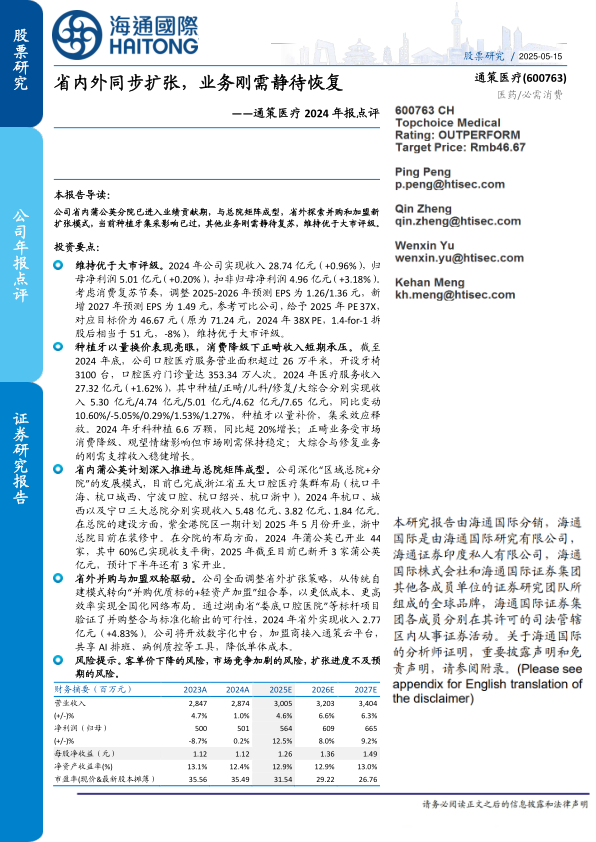

维持优于大市评级。2024年公司实现收入28.74亿元(+0.96%),归母净利润5.01亿元(+0.20%),扣非归母净利润4.96亿元(+3.18%)考虑消费复苏节奏,调整2025-2026年预测EPS为1.26/1.36元,新增2027年预测EPS为1.49元,参考可比公司,给予2025年PE37X对应目标价为46.67元(原为71.24元,2024年38X PE,1.4-for-1拆股后相当于51元,-8%),维持优于大市评级。

种植牙以量换价表现亮眼,消费降级下正畸收入短期承压。截至2024年底,公司口腔医疗服务营业面积超过26万平米,开设牙椅3100台,口腔医疗门诊量达353.34万人次。2024年医疗服务收入27.32亿元(+1.62%),其中种植/正畸/儿科/修复/大综合分别实现收入5.30亿元/4.74亿元/5.01亿元/4.62亿元/7.65亿元,同比变动10.60%/-5.05%/0.29%/1.53%/1.27%,种植牙以量补价,集采效应释放。2024年牙科种植6.6万颗,同比超20%增长;正畸业务受市场消费降级、观望情绪影响但市场刚需保持稳定;大综合与修复业务的刚需支撑收入稳健增长。

省内蒲公英计划深入推进与总院矩阵成型。公司深化“区域总院+分院”的发展模式,目前已完成浙江省五大口腔医疗集群布局(杭口平海、杭口城西、宁波口腔、杭口绍兴、杭口浙中),2024年杭口、城西以及宁口三大总院分别实现收入5.48亿元、3.82亿元、1.84亿元在总院的建设方面,紫金港院区一期计划2025年5月份开业,浙中总院目前在装修中。在分院的布局方面,2024年蒲公英已开业44家,其中60%已实现收支平衡,2025年截至目前已新开3家蒲公英亿元,预计下半年还有3家开业。

省外并购与加盟双轮驱动。公司全面调整省外扩张策略,从传统自建模式转向“并购优质标的+轻资产加盟”组合拳,以更低成本、更高效率实现全国化网络布局。通过湖南省“娄底口腔医院”等标杆项目验证了并购整合与标准化输出的可行性,2024年省外实现收入2.77亿元(+4.83%)。公司将开放数字化中台,加盟商接入通策云平台,共享AI排班、病例质控等工具,降低单体成本。

风险提示。客单价下降的风险,市场竞争加剧的风险,扩张进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用