中心思想

本报告的核心观点是:尽管特朗普签署的降低处方药价格的行政令在短期内对市场造成波动,但中国医药行业长期仍将受益于国内政策支持和集采边际向好,头部创新药企仍值得看好。同时,该行政令对中国医药行业的影响有限,对美国医药公司股价的影响相对温和,而对美国药品福利管理公司(PBM)的影响较大。

特朗普行政令的影响及市场反应

特朗普行政令旨在降低美国处方药价格,其措辞模糊,缺乏具体实施细则,导致市场初期反应悲观,但随后悲观情绪有所缓和。该行政令对美国医药公司股价影响相对温和,但对PBM公司股价影响较大,例如联合健康和CVS股价分别下跌23.3%和6.6%。 中国医药行业受影响有限,因为大部分药企不会直接在美国产生收入。

中国医药行业长期发展前景

中国医药行业长期发展前景依然向好,主要受益于以下因素:

- 国内政策支持创新: 国家持续支持医药行业创新发展,为行业发展提供有力保障。

- 集采边际向好: 国家药品集中采购政策的边际效应逐渐显现,有利于行业健康发展。

- 头部创新药企表现强劲: 本周互联网医疗行业龙头京东健康一季度业绩突破历史最好季度表现,体现了头部创新药企的竞争力。

主要内容

港股医药行业周报综述 (2025.05.12-2025.05.16)

本周恒生医疗保健指数上涨0.6%,跑输恒生指数1.5个百分点。年初至今,恒生医疗保健指数上涨25.0%,跑赢恒生指数8.6个百分点。 各子行业表现分化:互联网医疗板块领跑(+7.7%),CXO/科研服务板块表现良好(+2.6%),医药流通(+1.3%)和制药(+1.1%)板块小幅上涨,医疗服务(-1.0%)、Biotech(-1.2%)和医疗器械(-4.1%)板块下跌。 个股方面,科济药业、复宏汉霖、京东健康、荣昌生物等涨幅靠前;微创机器人、云顶新耀、锦欣生殖等表现较弱。

美股医药行业周报综述 (2025.05.12-2025.05.16)

本周标普医疗保健精选行业指数上涨3.5%,跑输标普500指数1.8个百分点;纳斯达克生技股指数上涨4.1%,跑输纳斯达克指数3.1个百分点。年初至今,标普医疗保健精选行业指数下跌12.3%,跑输标普500指数13.6个百分点;纳斯达克生技股指数下跌5.7%,跑赢纳斯达克指数5.2个百分点。

行业动态:特朗普签署处方药降价行政令

5月12日,特朗普签署行政令,要求制药商降低美国处方药价格,与其他发达国家对标。报告分析认为,即使降价,幅度也会比较缓和;对中国医药的影响有限;对欧洲和跨国公司(MNC)的影响有待观察。

公司业绩点评

报告提及对京东健康一季度业绩和和誉的首次覆盖报告。京东健康一季度业绩表现强劲,收入和利润均创历史新高,主要受益于流感需求增长、“三高”原研药增长和保健品增长等因素。

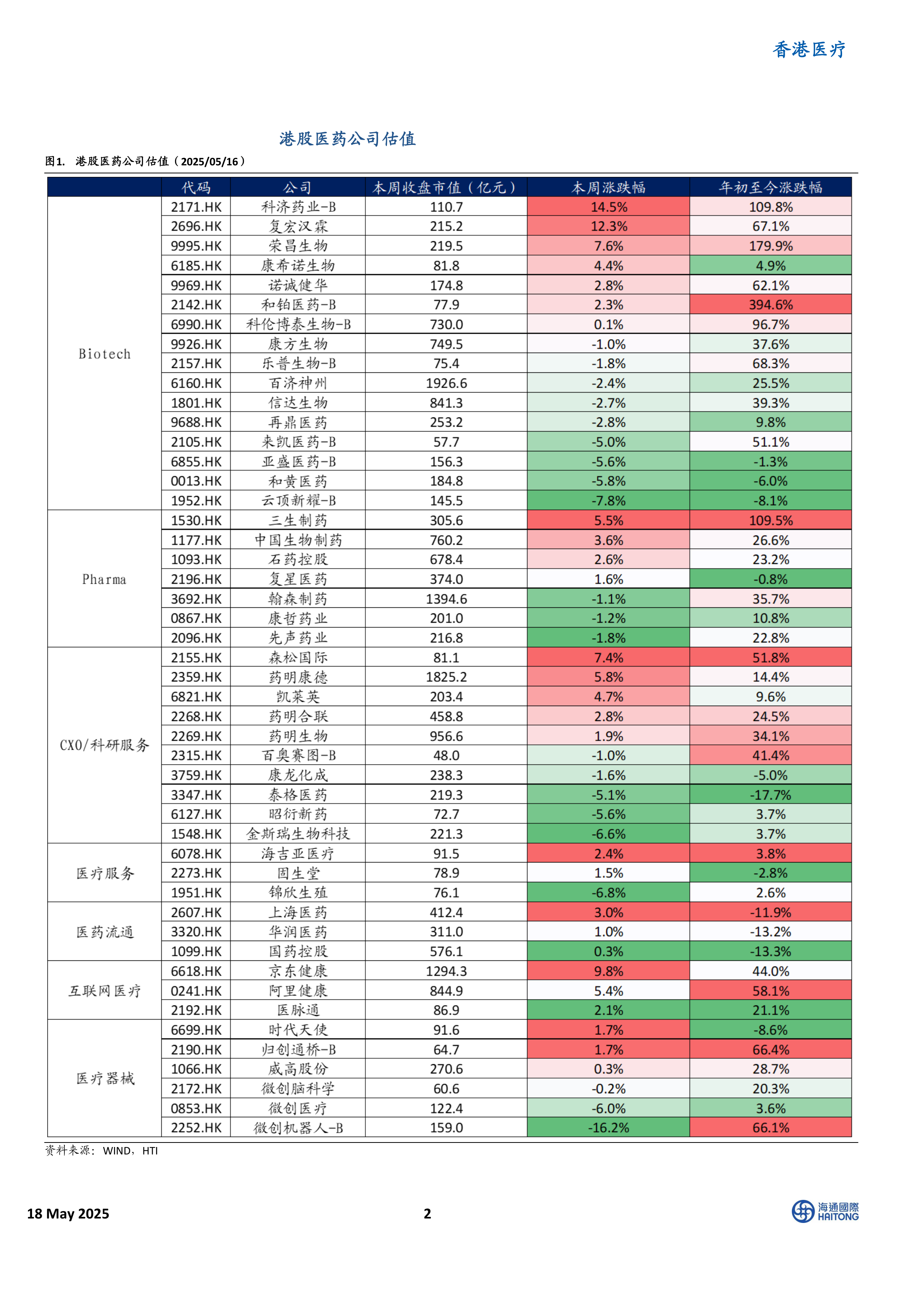

港股医药公司估值

报告包含港股医药公司估值图表,但未提供具体数据和分析。

总结

本报告对2025年5月12日至16日港股和美股医药行业的表现进行了回顾和分析,重点关注了特朗普签署的处方药降价行政令对市场的影响。报告指出,尽管该行政令在短期内造成市场波动,但中国医药行业长期发展前景依然向好,头部创新药企值得持续关注。报告还对部分公司业绩进行了点评,并提供了港股医药公司估值图表。 然而,报告缺乏对估值图表数据的详细解读,以及对未来市场走势更深入的预测。 未来研究可以进一步完善数据分析和预测模型,以提供更全面的市场洞察。

微信扫一扫-立即使用

微信扫一扫-立即使用