中心思想

战略聚焦与核心业务增长

博雅生物(300294.SZ)正通过剥离非血液制品业务,全面聚焦其核心血液制品主业,以实现业绩的稳健增长和盈利能力的持续提升。华润医药的入主为公司带来了战略支持和资源整合优势,推动公司在血液制品领域深耕细作。公司在人血白蛋白、静注人免疫球蛋白(pH4)以及凝血因子类产品等核心品种上拥有齐全的产品线和领先的纯化工艺,确保了较高的血浆收得率和吨浆盈利能力。

市场扩张与未来增长潜力

公司通过优化现有浆站运营、积极拓展新浆站以及潜在的并购(如丹霞生物),大幅提升采浆量,为血液制品生产提供充足的原料保障。同时,在研的高浓度静丙、血管性血友病因子等新产品将进一步丰富产品结构,并计划建设智能工厂以满足未来产能需求。面对国内血液制品市场需求未饱和的现状,特别是人血白蛋白的进口替代空间和静丙市场认知的提升,博雅生物有望凭借其产品优势和产能扩张,抓住市场机遇,实现业绩的快速增长和市场份额的进一步提升。

主要内容

业务转型与核心竞争力

华润入主与业务聚焦

博雅生物自1993年成立以来,已发展成为国内领先的血液制品生产企业,拥有9大类、23个规格的血液制品品种。2021年,华润医药通过收购高特佳股权成为公司控股股东,合计拥有40.6%的表决权,国务院国资委成为最终实际控制人。华润医药将博雅生物定位为大健康板块的血液制品平台,推动公司逐步剥离非核心业务,以实现业务聚焦。

具体而言,公司于2023年9月将持有的复大医药75%股权转让给华润医商,并将贵州天安药业89.7%股权转让给华润双鹤。此外,新百药业等非血液制品业务也计划在合适时机进行剥离。这一系列举措旨在优化公司资产结构,提升主业的战略地位。

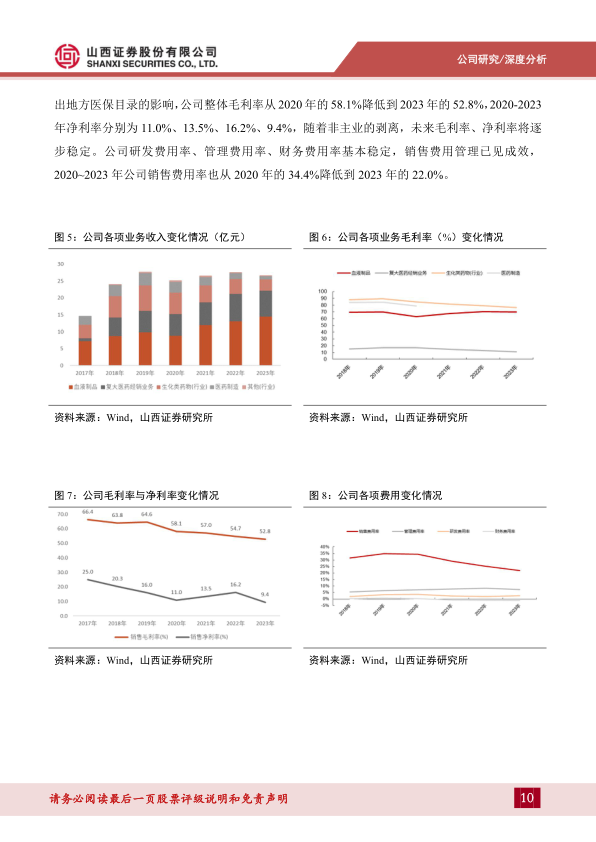

在业务聚焦的背景下,公司血液制品板块的业绩表现出强劲的增长势头。2020年至2023年,血液制品板块收入从8.9亿元增长至14.6亿元,复合年增长率(CAGR)达到17.8%;同期净利润从3.3亿元提升至5.4亿元,CAGR为18.1%。尽管2023年受剥离非主业及计提新百药业商誉减值3.0亿元影响,公司整体归母净利润为2.4亿元(同比下降45.1%),但血液制品主业的盈利能力持续增强。

公司盈利能力逐步稳定,销售费用得到有效管控。虽然受非血液制品业务集采和退出医保目录影响,公司整体毛利率从2020年的58.1%降至2023年的52.8%,但随着非主业的剥离,预计未来毛利率和净利率将逐步稳定。销售费用率从2020年的34.4%降至2023年的22.0%,显示出公司在费用控制方面的成效。

血液制品核心品种与吨浆盈利

博雅生物的血液制品产品线丰富,核心品种销售结构稳定。2023年,公司主要品种静注人免疫球蛋白(pH4)(静丙)、人血白蛋白和人纤维蛋白原的收入分别为4.5亿元(同比增长15.5%)、4.4亿元(同比增长4.3%)和4.2亿元(同比下降3.2%),三者在血液制品板块收入中占比分别为30.4%、30.0%和28.7%,结构基本均衡。其中,高毛利率的纤维蛋白原的增长带动了血液制品板块综合毛利率的提升,从2020年的62.9%提升至2023年的69.7%,净利率从19.1%提升至37.1%。

公司在纯化工艺方面处于行业领先地位,采用低温乙醇法结合层析工艺生产静丙,以及自有专利方法制备纤维蛋白原,确保了产品的高收得率和高安全性。这使得公司吨浆盈利能力表现优秀,吨浆收入从2020年的236.3万元/吨提升至2023年的312.7万元/吨,吨浆利润从2020年的45.1万元/吨提升至2023年的116.0万元/吨,显著高于行业平均水平。

在凝血因子类产品方面,公司优势突出。2023年,公司在纤维蛋白原、人凝血酶原复合物(PCC)和人凝血因子Ⅷ的批签发份额分别达到24.8%、16.5%和10.1%。随着学术推广的深入和国内血友病用药市场的持续增长(预计2030年市场规模达141.0亿元,CAGR 14.3%),这些凝血因子类产品的市场份额有望进一步提升。公司于2023年5月上市销售的人凝血因子Ⅷ,进一步丰富了产品线,并已初步放量。

市场机遇与产能扩张

血液制品市场需求与增长潜力

我国血液制品市场仍有巨大的增长空间。与欧美发达国家相比,我国人均血液制品使用量偏低,尤其在免疫球蛋白和凝血因子类产品方面存在较大差距。中商情报网数据显示,我国血液制品市场规模从2018年的283亿元增长至2022年的408亿元。2023年上半年,我国城市公立医疗机构血液制品市场销售额达224.9亿元,同比增长23.6%。

疫情后,血液制品批签发量显著增长。2023年第二季度,人血白蛋白、静丙、人凝血因子Ⅷ的批签发次数分别为995次(同比增长13.1%)、285次(同比增长27.8%)和102次(同比增长29.1%),显示出市场需求的持续回暖。

人血白蛋白的进口替代空间巨大。2023年,进口人血白蛋白在国内批签发中占比高达64.4%,进口依赖严重。随着公司采浆量的恢复和增长,以及国内人血白蛋白市场规模的扩大(预计2025年达425亿元),博雅生物有望抓住进口替代的机遇,实现人血白蛋白收入的稳步增长。2023年公司人血白蛋白市占率为1.4%,具有显著的提升潜力。

静丙市场潜力同样巨大。疫情提升了医生和患者对血液制品的认知,医院加大了静丙的安全库存量。公司静丙收入从2020年的2.8亿元提升至2023年的4.4亿元,CAGR为16.5%。2023年公司静丙在国内市占率约5.0%,随着认知度提升和适应症的增加,静丙销售有望持续增长。

浆站扩张与智能工厂建设

采浆量是血液制品企业的生命线。博雅生物通过多方面措施提升采浆量。公司在营浆站数量从2020年的12家增至2023年的14家,另有2个获批浆站正在建设中,预计2024年5月完工并开展采浆。此外,公司还储备了19个县级批文,主要集中在内蒙古、山西、山东等采浆潜力大的区域,未来浆站数量有望实现较快增长。

公司单站采浆量稳步提升,采浆潜力巨大。2023年公司采浆量达到467.3吨,同比增长6.47%。公司现有6个浆站(南城、崇仁、南康、新丰、于都、丰城)辐射人口均超过百万,新建浆站也覆盖大量人口,为采浆量提升奠定基础。2023年公司单站平均采浆量为33吨/站,且40%以上的献浆人群年龄在35岁以下,显示出巨大的采浆潜力。

潜在的并购机会将大幅提升浆站数量。2023年4月,公司与高特佳、丹霞生物签署战略合作框架协议,协助丹霞生物运营管理。丹霞生物拥有17个浆站(25家单采浆站点),其中9个已开采,其他8个浆站的恢复采集工作正在积极推进。丹霞生物的经营和财务状况持续改善,年处理血浆能力达300吨,且正在积极开展静丙、纤维蛋白原的临床试验。在符合监管要求的前提下,博雅生物有望适时启动对丹霞生物的并购整合工作,这将显著增加公司的浆站数量和采浆能力。

为满足日益增长的生产需求,博雅生物正在建设智能工厂。公司现有生产车间设计年投料血浆500吨,已无法满足原料血浆供给量和血浆综合利用率提升的需求。在建的智能工厂一期项目血浆处理量将达到1200吨,预计2027年投入使用。该项目将大幅提升公司产能,保障人血白蛋白、静丙、凝血酶原复合物、纤维蛋白原、凝血因子VIII等多种产品的供应。预计智能工厂达产后,血液制品营收将达到34亿元,净利润10亿元。

研发投入与产品结构优化

公司持续加大研发投入,以凝血因子类产品和特异性人免疫球蛋白类产品为重点方向,提升血浆综合利用率和产品竞争力。目前在研产品包括人凝血因子Ⅷ、血管性血友病因子(vWF)、高浓度(10%)静注人免疫球蛋白、人纤维蛋白粘合剂、C1酯酶抑制剂等。其中,vWF因子于2021年8月获批临床,高浓度静丙于2021年12月获批临床,C1酯酶抑制剂于2023年6月获批临床,预计这些新产品将陆续上市销售,进一步丰富公司产品结构,提升盈利能力。

盈利预测与投资建议

基于公司主业血液制品业务的优势展露、现有浆站采浆效率提升、新浆站扩张以及新产品上市,山西证券预计博雅生物2024年至2026年收入分别为18.9亿元、20.7亿元和22.5亿元,同比增速分别为-28.6%、9.4%和8.8%(收入下降主要系剥离非血液制品业务所致)。归母净利润预计分别为5.6亿元、6.15亿元和6.75亿元,同比增速分别为135.9%、9.8%和9.8%。对应的PE分别为29.6倍、27.0倍和24.6倍。

与同行业可比公司(卫光生物、派林生物、天坛生物、上海莱士、华兰生物)相比,博雅生物目前的估值水平基本处于行业平均水平。考虑到公司新产品的上市和浆站资源的丰富储备带来的业绩确定性,以及未来丹霞生物并购的可能性,公司估值有望进一步上行。因此,山西证券首次覆盖并给予“买入-B”评级。

风险提示

报告同时提示了多项风险,包括:

- 采浆量不足的风险: 血液制品原材料来源特殊且受严格监管,原料血浆供应紧张将直接影响生产规模和能力。

- 血液制品新产品研发风险: 新产品开发周期长、投入大、风险高,市场需求存在不确定性。

- 血液制品质量控制的风险: 医药产品质量关乎生命安全,任何质量问题都可能导致企业面临整顿、停产。

- 血液制品产品降价的风险: 医药政策(如集采、国谈、医保控费)可能导致产品价格大幅下降,从而影响业绩。

- 新百药业商誉减值风险: 若新百药业未来经营状况恶化,可能存在商誉减值风险,对公司当期损益造成不利影响。

总结

博雅生物在华润医药的战略引领下,正坚定不移地聚焦血液制品主业,通过剥离非核心业务,优化资源配置,实现了血液制品板块的稳健增长。公司凭借领先的纯化工艺、丰富的产品线以及优秀的吨浆盈利能力,在国内血液制品市场占据重要地位。面对国内血液制品需求未饱和、进口替代空间大以及疫情后市场认知提升的机遇,博雅生物正积极通过扩建浆站、储备批文、潜在并购丹霞生物以及建设智能工厂等措施,大幅提升采浆量和产能,为未来业绩增长奠定坚实基础。同时,在研的高浓度静丙、血管性血友病因子等新产品将进一步丰富产品结构,增强市场竞争力。尽管面临采浆量、研发、质量控制、产品降价及商誉减值等风险,但公司明确的增长路径和市场潜力使其具备较高的投资价值,首次覆盖给予“买入-B”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用