中心思想

业绩高速增长的驱动因素

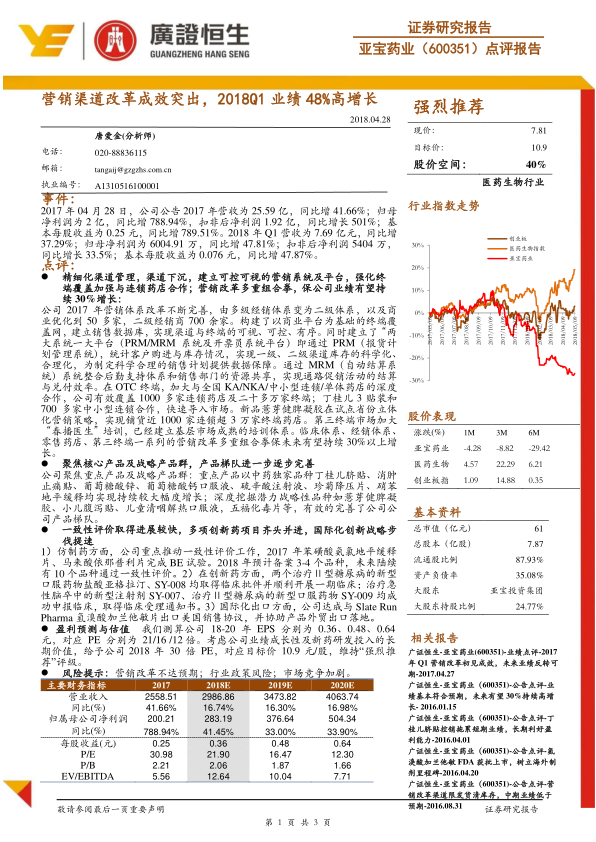

亚宝药业在2017年及2018年第一季度实现了显著的业绩增长,其中2017年归母净利润同比激增788.94%,2018年Q1归母净利润同比增长47.81%。这一高速增长主要得益于公司营销渠道的精细化改革、渠道下沉策略的成功实施,以及可控可视营销系统的建立,有效强化了终端覆盖并深化了与连锁药店的合作。

战略转型与未来展望

公司通过聚焦核心产品和战略产品群,不断完善产品梯队,同时在仿制药一致性评价和创新药研发方面取得快速进展,并积极推进国际化战略。这些多重组合拳式的改革和创新举措,为公司未来业绩持续30%以上增长奠定了坚实基础,展现出强劲的发展潜力和投资价值。

主要内容

财务表现概览

- 2017年全年业绩:

- 营业收入:25.59亿元,同比增长41.66%。

- 归属于母公司净利润:2亿元,同比增长788.94%。

- 扣除非经常性损益后净利润:1.92亿元,同比增长501%。

- 基本每股收益:0.25元,同比增长789.51%。

- 2018年第一季度业绩:

- 营业收入:7.69亿元,同比增长37.29%。

- 归属于母公司净利润:6004.91万元,同比增长47.81%。

- 扣除非经常性损益后净利润:5404万元,同比增长33.5%。

- 基本每股收益:0.076元,同比增长47.87%。

营销渠道改革与终端覆盖强化

- 营销体系优化: 2017年公司将多级经销体系改革为二级体系,商业合作伙伴优化至50多家,二级经销商达700余家。

- 可控可视营销系统: 构建了以商业平台为基础的终端覆盖网络,建立了销售数据平台(PRM/MRM系统),实现了渠道与终端的可视化、可控和有序管理。

- PRM(报货计划管理系统):用于统计客户购进与库存情况,实现一级、二级渠道库存的科学化、合理化管理,为销售计划提供数据支持。

- MRM(自动结算系统):整合后勤支持体系和销售部门资源,提升通路促销活动的结算与兑付效率。

- 终端市场拓展:

- OTC终端:深化与全国KA/NKA/中小型连锁/单体药店的合作,有效覆盖1000多家连锁药店及超过20万家终端。

- 核心产品推广:丁桂儿脐贴与700多家中小型连锁合作,快速导入市场;新品薏芽健脾凝胶在试点省份通过立体化营销策略,铺货近1000家连锁、超3万家终端药店。

- 第三终端市场:加大“春播医生”培训力度,建立了成熟的基层市场培训体系。

- 业绩增长预期: 临床体系、经销体系、零售药店、第三终端等一系列营销改革的组合拳,有望保障公司未来业绩持续30%以上增长。

核心产品群的聚焦与完善

- 重点产品持续增长: 公司聚焦中药独家品种丁桂儿脐贴、消肿止痛贴、葡萄糖酸锌、葡萄糖酸钙口服液、硫辛酸注射液、珍菊降压片、硝苯地平缓释等重点产品,均实现了持续较大幅度增长。

- 潜力品种深度挖掘: 深度挖掘薏芽健脾凝胶、小儿腹泻贴、儿童清咽解热口服液、五福化毒片等潜力战略性品种,有效完善了公司产品梯队。

仿制药一致性评价与创新药国际化进展

- 仿制药一致性评价: 公司重点推动一致性评价工作,2017年苯磺酸氨氯地平缓释片、马来酸依那普利片已完成BE试验。预计2018年备案3-4个品种,未来将陆续有10个品种通过一致性评价。

- 创新药研发:

- 两个治疗Ⅱ型糖尿病的新型口服药物(盐酸亚格拉汀、SY-008)已取得临床批件并顺利开展一期临床。

- 治疗急性脑卒中的新型注射剂SY-007、治疗Ⅱ型糖尿病的新型口服药物SY-009均已成功申报临床,并取得临床受理通知书。

- 国际化战略: 公司与Slate Run Pharma达成氢溴酸加兰他敏片出口美国销售协议,加速国际化出口步伐。

盈利预测与估值

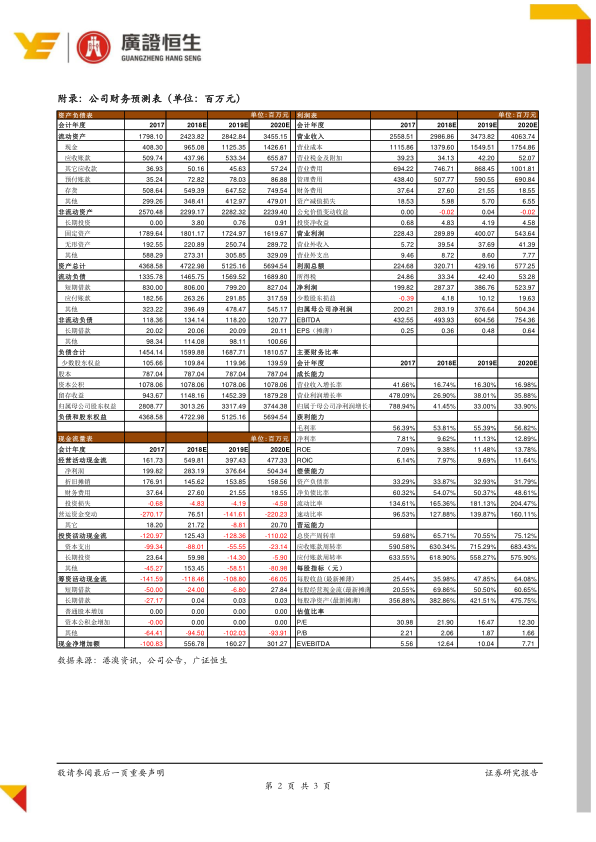

- 盈利预测: 预测公司2018-2020年每股收益(EPS)分别为0.36元、0.48元、0.64元。

- 估值: 对应预测市盈率(PE)分别为21倍、16倍、12倍。

- 投资评级: 考虑公司业绩成长性及新药研发投入的长期价值,给予公司2018年30倍PE,对应目标价10.9元/股,维持“强烈推荐”评级。

风险提示

- 营销改革效果可能不达预期。

- 面临行业政策变化的风险。

- 市场竞争可能加剧。

总结

亚宝药业凭借其精细化的营销渠道改革和渠道下沉策略,在2017年及2018年第一季度实现了营收和净利润的强劲增长,特别是归母净利润同比增速分别高达788.94%和47.81%。公司通过建立可控可视的营销系统,强化终端覆盖,并深化与各类药店的合作,有效提升了市场渗透率。同时,公司聚焦核心产品和战略产品群,不断优化产品结构,并通过快速推进仿制药一致性评价和多项创新药研发项目,以及积极拓展国际市场,构建了多元化的增长引擎。分析师预计公司未来业绩有望持续30%以上增长,并给予“强烈推荐”评级,目标价10.9元/股。尽管存在营销改革不达预期、行业政策风险和市场竞争加剧等潜在风险,但公司在战略转型和创新驱动方面的努力,为其长期发展奠定了坚实基础。

微信扫一扫-立即使用

微信扫一扫-立即使用