中心思想

业绩高速增长与核心驱动力

亚宝药业在2018年及2019年第一季度均实现了营收和归母净利润的显著增长,其中2018年归母净利润同比大增36.53%,扣非归母净利润增长33.43%。这一高速增长主要得益于高毛利核心品牌产品的销量提升、管理费用率的有效控制以及净利率的显著改善。

营销改革与研发创新并举

公司通过深化营销改革,优化渠道网络覆盖,有效提升了OTC和医院端的市场渗透率,品牌效应逐步显现。同时,在创新药和高端仿制药研发方面也取得了稳步进展,多项创新药项目进入临床试验阶段,仿制药一致性评价工作顺利推进,为公司未来发展奠定了坚实基础。

主要内容

2018年业绩显著增长,利润增速高于营收

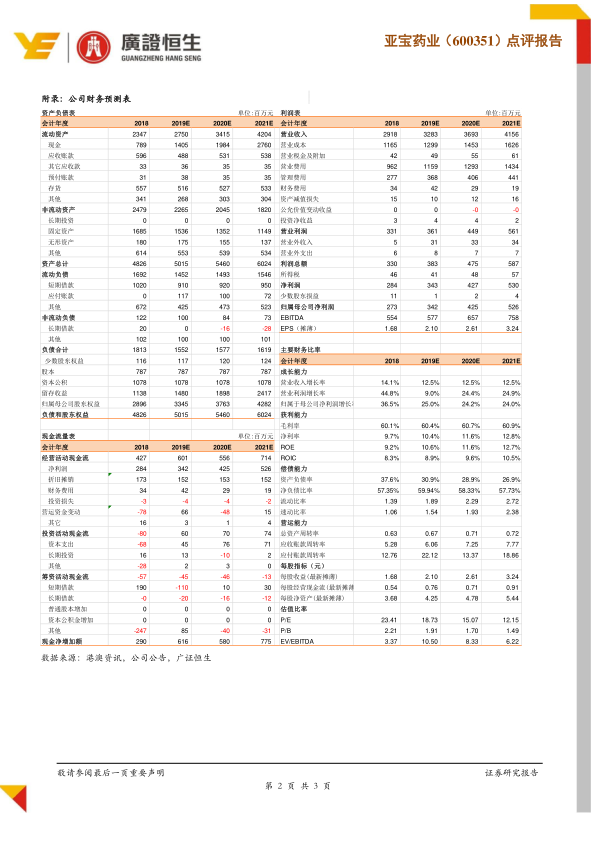

2018年,亚宝药业实现营收29.18亿元,同比增长14.05%;归母净利润2.73亿元,同比增长36.53%;扣非归母净利润2.56亿元,同比增长33.43%。经营性现金流净额达4.27亿元,同比激增163.78%。利润增速显著高于营收增速,主要原因包括:

- 核心产品销量高增长: 高毛利核心品牌产品销量大幅增长,其中消肿止痛贴销量达10608万贴,同比增长50.54%;硫辛酸注射液销量达1775万支,同比增长37%;菊降压片销量同比增长21.7%;硝苯地平缓释片销量同比增长15.6%;枸橼酸莫沙必利片销量同比增长25%。丁桂儿脐贴销量为10364万贴,同比下降9.2%。

- 费用结构优化: 2018年公司期间费用率为47.5%,整体保持平稳。其中,管理费用率同比降低3.78个百分点至13.35%,有效提升了盈利能力。研发费用为1.25亿元,同比减少32%,主要系临床前研发项目终止及部分研发项目费用计入资本化支出。

- 净利率提升: 公司2018年净利率达到9.28%,同比提升1.92个百分点,是推动利润增速高于营收增速的关键因素。

营销改革成效显著,渠道网络覆盖完善

公司自2016年启动销售渠道转型,2018年进一步巩固并优化了商务渠道网络管理。

- OTC端: 建立了专业化零售终端推广队伍,有效覆盖连锁药店总部逾千家,药店终端覆盖数量超过30万家。

- 医院端: 覆盖二级以上等级医院2000余家,开展各类学术会议千余次,以硫辛酸注射液为代表的医院品种市场份额显著提升。

- 品牌强化: 公司强化品牌运作,培育形成了“亚宝”、“丁桂”等多个著名品牌。

创新药与高端仿制药研发稳步推进

2018年,公司在研发方面取得了多项重要进展:

- 创新药项目: SY-004项目已完成临床Ⅰb试验并启动临床Ⅱ期;SY-008已完成Ⅰa试验;治疗Ⅱ型糖尿病的SY-009胶囊、治疗脑卒中的注射用SY-007和治疗脓毒症的SY-005注射液均取得了临床批件及临床试验通知书。

- 仿制药一致性评价: 完成了苯磺酸氨氯地平片的注册申报及答补,硫辛酸注射液和尼莫地平片完成了工艺验证。

- 研发成果: 全年共完成自主立项10项,国际合作签约1项,取得药品临床批件3项,获得加拿大天然药品批件1项,完成1种产品的一致性评价申报工作,取得发明专利授权3项。

盈利预测与估值

分析师预测公司2019-2021年EPS分别为2.10元、2.61元、3.24元,对应PE分别为19倍、15倍、12倍,维持“强烈推荐”评级。

风险提示

- 营销改革不达预期。

- 行业政策风险。

- 市场竞争加剧。

总结

亚宝药业在2018年及2019年第一季度展现出强劲的业绩增长势头,归母净利润增速均超过30%。这主要得益于其高毛利核心品牌产品的销量显著增长,以及公司在管理费用控制和净利率提升方面的有效策略。同时,公司通过深入推进营销改革,显著扩大了OTC和医院端的渠道覆盖,强化了品牌影响力。在研发方面,创新药项目稳步进入临床阶段,高端仿制药一致性评价工作也取得积极进展,为公司未来持续发展提供了动力。尽管面临营销改革不达预期、行业政策及市场竞争加剧等风险,但分析师基于其盈利能力和发展潜力,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用