澳华内镜(688212)

事件描述

公司发布2023年三季报,2023前三季度公司实现营业收入4.29亿元,同比增长52.65%;实现归母净利润4518.70万元,同比增长426.53%;实现扣非归母净利润3726.56万元,同比增长752.70%;实现基本每股收益0.34元,同比增长466.67%。

事件点评

2023Q3公司业绩较去年同期仍有较快增长,但受医疗行业政策扰动影响,Q3业绩环比Q2有所下降。2023Q3公司实现营业收入1.40亿元,较去年同期增长23.00%,较Q2环比下降14.72%;2023Q3公司实现归母净利润710.77万元,较去年同期增长102.23%,较Q2环比下降66.99%。究其原因,新产品AQ-300上市后,公司通过不断加强市场营销体系、渠道以及品牌影响力建设,持续稳定地为客户提供满意的内镜解决方案,实现了收入、回款及净利润上升。但受医疗行业政策扰动影响,Q3业绩相较Q2仍有所下滑,预期学术会议等逐步回归正常后,公司业绩有望恢复快速增长。

公司持续加大研发投入,不断提升AQ-300产品力并开发新产品和新技术。2023年前三季度公司研发投入达到1.06亿元,同比增长78.31%;研发费用率为24.75%,较去年同期增加3.56个百分点。一方面,公司持续对AQ-300产品进行打磨和升级,目前已经达到了临床满意的状态,除图像端清晰度上有较大优势外,综合性能也得到了临床医生较大的肯定。另一方面,公司持续开发新产品和新技术,已于2023年8月8日发布了1.8mm超细内镜、2.8mm超细经皮胆道内镜等17款细镜产品,能够在多平台兼容,并可适应更多临床需求。除此以外,公司还对AQL-200L及AQ-100产品进行了全面升级,产品性能及适配范围得到进一步优化。

投资建议

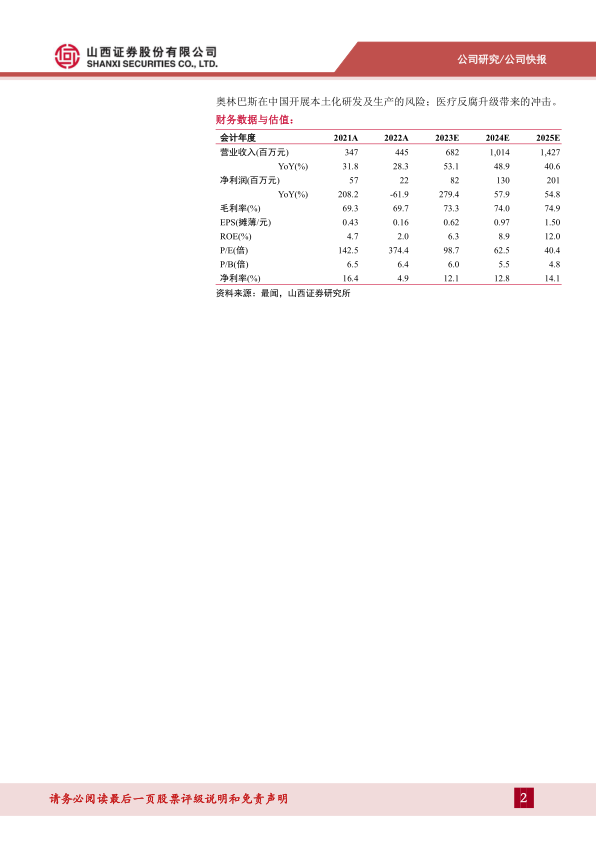

预计公司2023-2025年分别实现营收6.82、10.14、14.27亿元(原值为6.82、10.14、14.27亿元),同比增长53.1%、48.9%、40.6%;分别实现净利润0.82、1.30、2.01亿元(原值为0.82、1.30、2.02亿元),同比增长279.4%、57.9%、54.8%;对应EPS分别为0.62、0.97、1.50元(原值为0.61、0.97、1.51元),以10月25日收盘价60.69元计算,对应PE分别为98.7X、62.5X、40.4X,维持“增持-B”评级。

风险提示

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险;医疗反腐升级带来的冲击。

微信扫一扫-立即使用

微信扫一扫-立即使用