澳华内镜(688212)

事件描述

公司发布2024半年报,2024H1公司实现营业收入3.54亿元,同比增长22.29%;实现归母净利润566.16万元,同比减少85.13%;实现扣非归母净利润-134.58万元,同比减少104.55%;实现基本每股收益0.04元,同比减少86.21%。

事件点评

2024H1公司营收稳步增长,主要得益于品牌影响力和产品渗透率提升。2024年以来,公司进一步加强了市场营销体系以及品牌影响力的建设,同时对产品进行不断打磨与改进,持续加大对新技术、新产品的研发投入,确保了公司的核心竞争力。在产品管线上:一方面公司基于丰富的临床使用反馈

持续推进AQ-300产品的打磨和升级,产品各项参数以及操作表现得到了临床的认可;另一方面,公司持续补齐产品品类并推动产品迭代升级,于3月发布了电子经皮胆道镜以及电子膀胱镜,于5月发布了电子输尿管肾盂镜,于8月发布高光谱智能影像平台、AQ-1504K超高清内镜系统、面向县域医疗升级的AQ-120内镜系统等新产品;除此以外,公司在欧盟地区、巴西、韩国、俄罗斯等多个国家或地区的市场准入也取得了多项进展,一系列有竞争力的机型获批上市。

2024H1公司归母净利润延续承压态势,主要受股份支付费用增加和研发投入加大影响。2024H1公司实现归母净利润566.16万元,同比减少85.13%;若剔除股份支付影响则实现归母净利润4774.02万元,同比增长7.19%。2024H1公司研发投入8733.68万元,同比增长25.48%,占营业收入比例为24.70%;截至2024H1,公司拥有研发人员268人,较去年同期增长17.03%,占公司总人数的比例为21.46%。

在市场活动方面,除继续加大面向三级医院的投入外,2024H1公司也

高度重视基层医疗及“一带一路”方向。一方面,公司围绕国产内镜的临床功能的升级、早癌筛查、行业前沿讨论等主题,与多家三级甲等医院进行了全方位深度合作,举办了创新产品的开发、案例分享、医师培训、规范化诊疗讲座等一系列专题活动;另一方面,公司也积极响应健康中国大战略,在多个基层地区参与推动诊疗技术普及与提升的培训活动,并积极支持“一带一路”国家消化内镜诊疗技术相关的培训交流。

投资建议

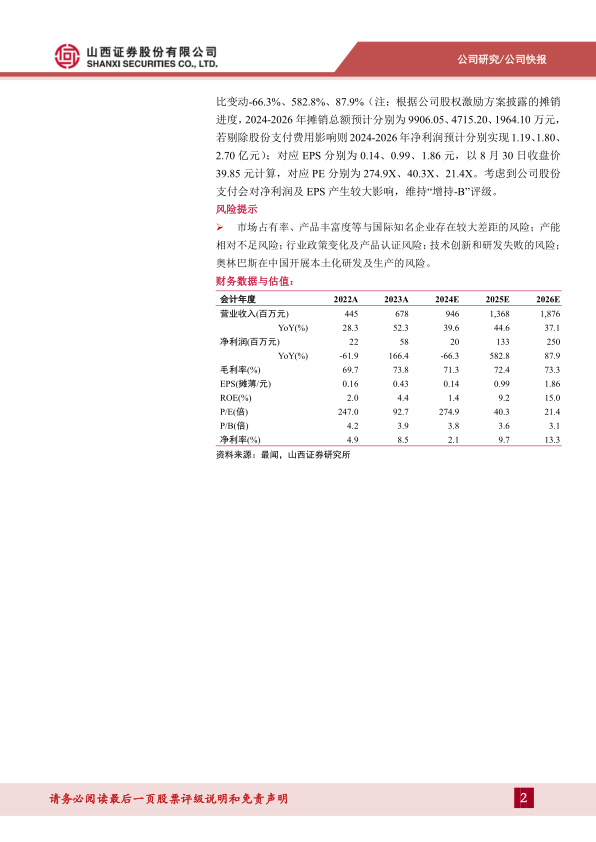

预计公司2024-2026年分别实现营收9.46、13.68、18.76亿元,同比增长39.6%、44.6%、37.1%;分别实现净利润0.20、1.33、2.50亿元,同

比变动-66.3%、582.8%、87.9%(注:根据公司股权激励方案披露的摊销进度,2024-2026年摊销总额预计分别为9906.05、4715.20、1964.10万元,若剔除股份支付费用影响则2024-2026年净利润预计分别实现1.19、1.80、2.70亿元);对应EPS分别为0.14、0.99、1.86元,以8月30日收盘价39.85元计算,对应PE分别为274.9X、40.3X、21.4X。考虑到公司股份支付会对净利润及EPS产生较大影响,维持“增持-B”评级。

风险提示

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用