澳华内镜(688212)

事件描述

公司发布2024三季报,2024前三季度公司实现营业收入5.01亿元,同比增长16.79%;实现归母净利润3730.30万元,同比减少17.45%;实现扣非归母净利润1481.29万元,同比减少55.24%;实现基本每股收益0.28元,同比减少17.65%。

事件点评

2024前三季度公司营收小幅增长,主要得益于AQ-300产品在临床端认可度提升带来装机放量。2024年以来,公司进一步加强了市场营销体系以及品牌影响力的建设,同时对产品进行不断打磨与改进,持续加大对新技术、新产品的研发投入,确保了公司的核心竞争力。自AQ-300产品上市以来,公司持续基于临床使用反馈推进产品打磨和升级,该产品各项参数以及操作表现逐步得到了临床的认可。

2024前三季度公司归母净利润同比降幅较2024上半年显著收窄,主要受第三季度股份支付费用冲回影响。2024H1公司实现归母净利润566.16万元,同比减少85.13%;2024前三季度公司实现归母净利润3730.30万元,同比减少17.45%。公司归母净利润同比降幅显著收窄的主要原因是:公司预计2024年运营结果不能满足限制性股票归属条件,故在第三季度冲回已计提股份支付费用,同时第三季度还收到了1664.24万元的大额政府补助。

公司高度重视学术活动推广及县域医疗高质量发展。一方面,公司积极参与各大行业会议,与业内各界专家就创新应用、临床实践、技术发展方向进行了深入交流与讨论。此外,“澳华杯”CBI全国病例大赛以及多场手把手学习班都圆满成功,为医生提供了学习与交流机会,同时也使得参与学习的临床医生通过实际操作体会到了公司产品在多个方面的性能优势。另一方面,公司也积极响应健康中国大战略,在多个基层地区参与推动诊疗技术普

及与提升的培训活动。

投资建议

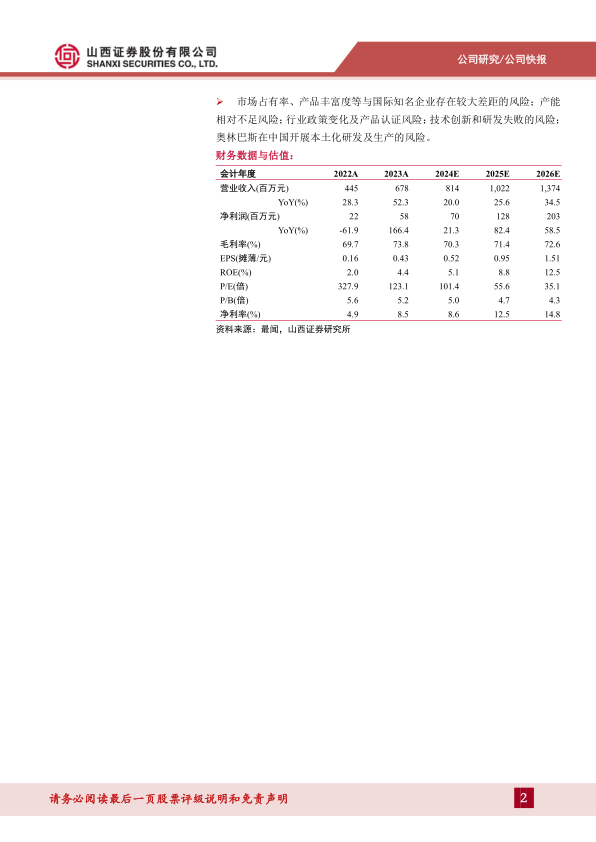

预计公司2024-2026年分别实现营收8.14、10.22、13.74亿元,同比增长20.0%、25.6%、34.5%;分别实现净利润0.70、1.28、2.03亿元,同比增长21.3%、82.4%、58.5%;对应EPS分别为0.52、0.95、1.51元,以10月31日收盘价52.90元计算,对应PE分别为101.4X、55.6X、35.1X。考虑到公司股份支付冲回使得Q3净利润数据有所改善,维持“增持-B”评级。

风险提示

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用