丽珠集团(000513)

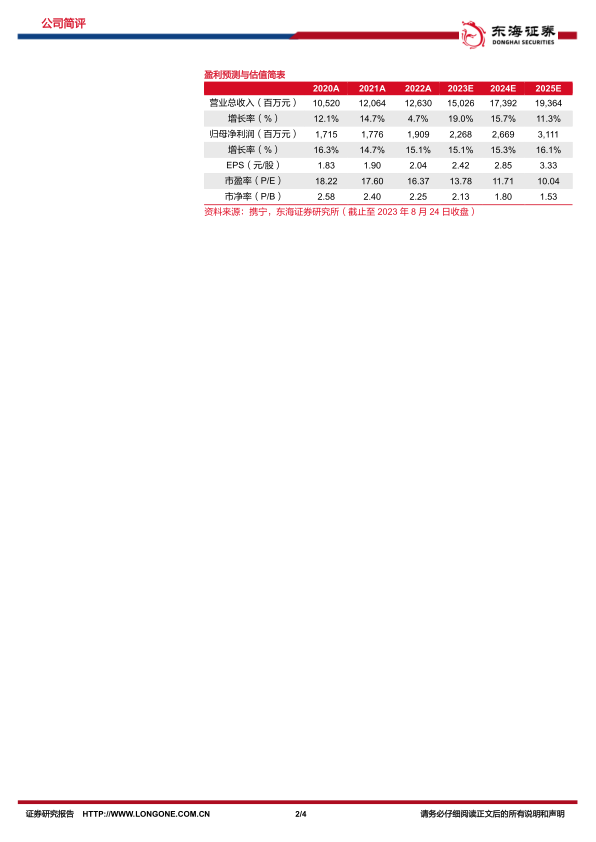

二季度业绩恢复良好增长态势。公司2023上半年实现营业收入66.90亿元(+6.15%)、归母净利润11.35亿元(+11.50%)、扣非归母净利润10.94亿元(+4.52)。其中Q2单季度实现营业收入32.77亿元(+16.06%)、归母净利润5.53亿元(+19.04%)。公司一季度业绩受疫情影响短期放缓,随着医院诊疗服务的逐月企稳回升,公司二季度业绩恢复良好增长。

化学制剂板块逐渐企稳。2023H1化学制剂板块实现收入34.80亿元(-2.42%)。1)消化道领域实现收入16.25亿元(-7.75%),艾普拉唑针剂新适应症(预防重症患者应激性溃疡出血)获批上市,有望逐步贡献业绩增量。报告期内公司引进P-CAB,进一步加强消化道领域产品布局。2)促性激素领域实现收入13.76亿元(+2.71%),微球类产品竞争格局良好,辅助生殖领域产品种类丰富,曲普瑞林微球(1个月缓释)获批上市,黄体酮注射液已报产。3)精神领域实现收入2.78亿元(+5.31%),布南色林获批上市,鲁拉西酮已报产,产品种类不断丰富。4)抗感染领域实现收入1.99亿元(+2.11%),注射用伏立康唑获批上市。整体来看,随着医院就诊量的恢复,化学制剂板块全年有望恢复良好增长。

中药板块增速靓丽,原料药和生物制品板块平稳增长。报告期内,中药制剂板块实现收入9.54亿元(+94.42%),上半年受新冠和流感等因素的影响,公司核心品种抗病毒颗粒和参芪扶正注射液市场需求旺盛,实现快速放量。报告期内,原料药及中间体板块实现收入17.82亿元(+3.03%),抗生素系列产品实现良好增长;报告期末公司共有33个原料药及中间体产品在63个海外国家/地区完成了135个国际注册项目,49个原料药及中间体产品在国内完成了58个注册项目。报告期内,生物制品板块实现收入1.13亿元(+5.93%),托珠单抗成功上市并新增适应症。

研发持续投入,多个项目取得积极进展。2023H1公司研发费用6.11亿元(+10.15%),在研管线快速推进。曲普瑞林微球(1个月缓释)子宫内膜异位症完成Ⅲ期临床,准备报产;注射用阿立哌唑微球(1个月缓释)完成I期多次给药临床试验及临床数据分析,并已完成与CDE沟通交流,准备报产;司美格鲁肽注射液III期临床试验完成入组;重组抗人IL-17A/F人源化单克隆抗体和重组人促卵泡激素已开展Ⅲ期临床试验。

投资建议:我们预测公司2023-2025年归属于母公司净利润分别为22.68亿元、26.69亿元和31.11亿元,对应EPS分别为2.42元、2.85元和3.33元,当前股价对应PE分别为13.78/11.71/10.04倍,维持“买入”评级。

风险提示:药品降价风险;研发进度不及预期风险;市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用