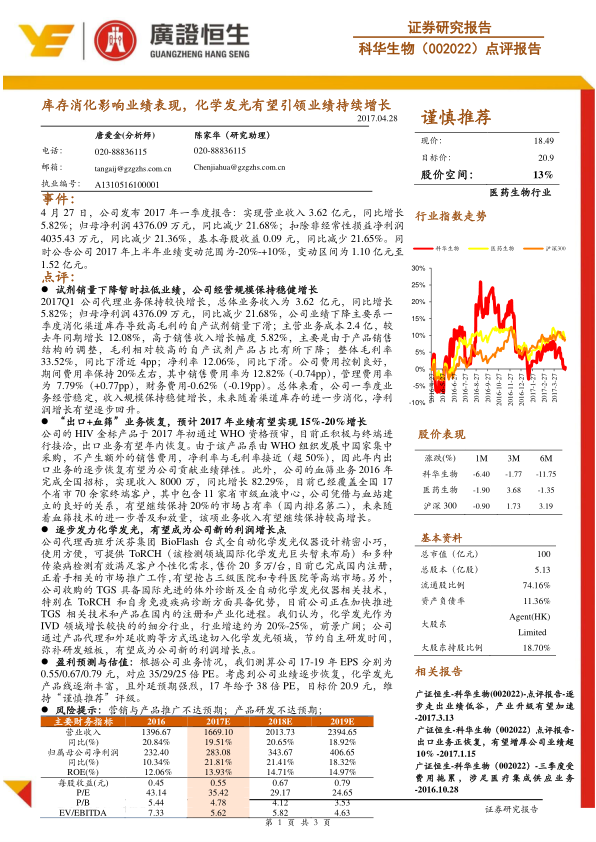

中心思想

短期业绩承压,长期增长潜力显现

科华生物2017年第一季度业绩受渠道库存消化影响,归母净利润同比下降21.68%,但公司经营规模保持稳健增长,营业收入同比增长5.82%。报告指出,随着库存消化,净利润增长有望逐步回升。

战略布局化学发光,驱动未来业绩增长

公司积极布局化学发光领域,通过代理沃芬集团产品并收购TGS技术,旨在抢占高端市场并弥补研发短板。化学发光作为体外诊断(IVD)领域的高增长细分行业,有望成为公司新的利润增长点,引领业绩持续增长。

主要内容

2017年一季度业绩回顾

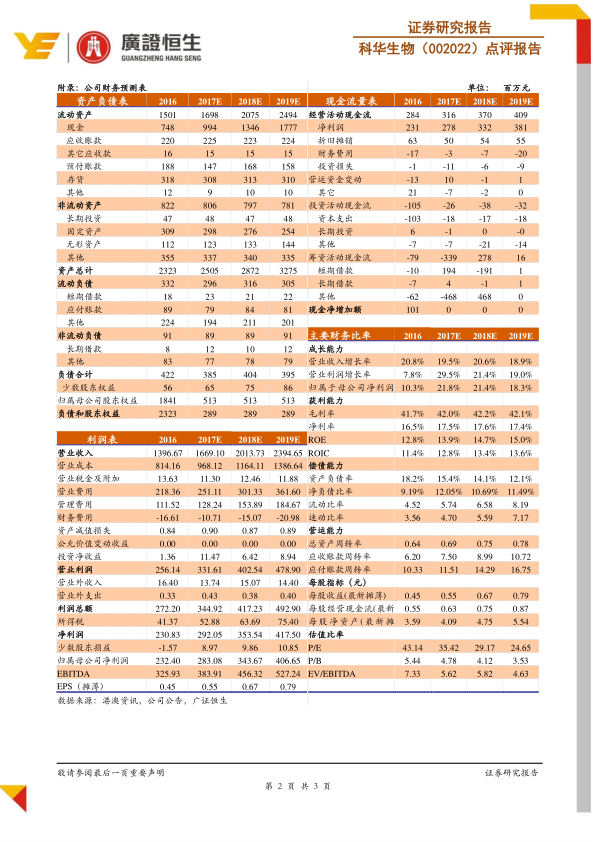

2017年4月27日,科华生物发布一季度报告,实现营业收入3.62亿元,同比增长5.82%;归属于母公司净利润4376.09万元,同比减少21.68%;扣除非经常性损益净利润4035.43万元,同比减少21.36%。基本每股收益0.09元,同比减少21.65%。公司同时预计2017年上半年业绩变动范围为-20%至+10%,区间为1.10亿元至1.52亿元。

试剂销量下降与经营规模稳健

2017年第一季度,公司代理业务保持较快增长,但高毛利的自产试剂销量因消化渠道库存而下滑,导致归母净利润同比减少21.68%。主营业务成本同比增长12.08%,高于销售收入增长幅度5.82%,主要系产品销售结构调整,自产试剂占比下降。整体毛利率为33.52%,同比下滑近4个百分点;净利率为12.06%,同比下滑。公司费用控制良好,期间费用率保持在20%左右,其中销售费用率为12.82%(-0.74pp),管理费用率为7.79%(+0.77pp),财务费用为-0.62%(-0.19pp)。报告认为,随着渠道库存的进一步消化,净利润增长有望逐步回升。

“出口+血筛”业务恢复与增长预期

公司的HIV金标产品于2017年初通过WHO资格预审,出口业务有望年内恢复,预计将贡献超过50%的净利率。此外,公司血筛业务在2016年完成全国招标,实现收入8000万元,同比增长82.29%,已覆盖全国17个省市70余家终端客户,其中包括11家省市级血液中心。公司凭借与血站的良好关系,有望继续保持20%的市场占有率(国内排名第二),预计未来该业务收入将保持较高增长。综合来看,预计2017年公司业绩有望实现15%-20%的增长。

化学发光业务的战略布局与增长潜力

公司通过代理西班牙沃芬集团的BioFlash台式全自动化学发光仪器,并收购具备国际先进体外诊断及全自动化学发光仪器相关技术的TGS,积极切入化学发光领域。沃芬产品已完成国内注册,正着手市场推广,旨在抢占三级医院和专科医院等高端市场。TGS相关技术和产品在国内的注册和产业化进程正在加快。化学发光作为IVD领域增长较快的细分行业,行业增速约为20%-25%,前景广阔。公司通过产品代理和外延收购,有望节约自主研发时间,弥补研发短板,使其成为新的利润增长点。

盈利预测与估值分析

根据公司业务情况,报告测算科华生物2017-2019年每股收益(EPS)分别为0.55元、0.67元和0.79元,对应市盈率(PE)分别为35倍、29倍和25倍。考虑到公司业绩逐步恢复、化学发光产品线逐渐丰富以及强烈的外延预期,报告给予公司2017年38倍PE,目标价20.9元,维持“谨慎推荐”评级。

风险提示

报告提示的主要风险包括营销与产品推广不达预期,以及产品研发不达预期。

总结

科华生物2017年第一季度业绩受渠道库存消化影响,归母净利润同比下降21.68%,但营业收入保持稳健增长。公司积极推进“出口+血筛”业务恢复与增长,并战略性布局化学发光领域,通过代理和外延收购快速切入市场,有望将其打造为新的利润增长点。报告预计公司2017年业绩有望实现15%-20%增长,并维持“谨慎推荐”评级,但需关注营销推广和产品研发的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用