佰仁医疗(688198)

投资要点

事件:公司发布2023年年报及2024年一季报,2023年实现收入3.7亿元(+25.6%),实现归母净利润1.2亿元(+21.1%)。剔除股份支付费用2920万元后,公司2023年实现归属于上市公司股东的净利润1.4亿元。此外,2024Q1实现收入7627万元,(+17.5%),实现归母净利润832万元(-28.9%)。2023年业绩符合预期,2024Q1略有承压,单季度终端手术量增速有所下滑以及研发费用显著增加,高研发助力后续产品布局完善。

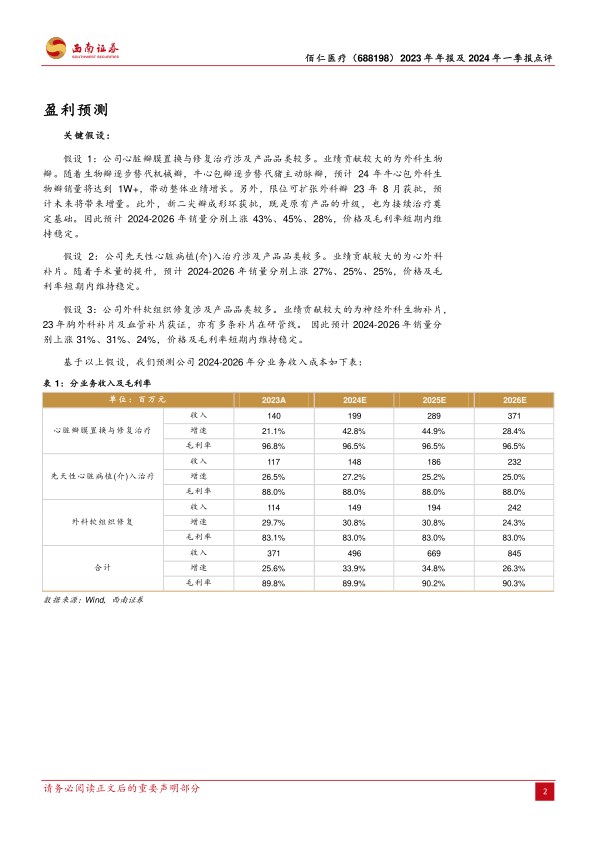

23年业绩增长快速,毛利率维持较高水平。分季度看,2023Q1/Q2/Q3/Q4单季度收入分别为0.7/1/0.9/1.1亿元(-1.7%/+37.1%+12.5%/+52.2%),单季度归母净利润分别为0.1/0.3/0.3/0.4亿元(-14%/+37.3%/+15.8%/+27.2%)。23Q1及Q3的就医环境和政策变动影响了短期内的市场需求,放大了季节性因素波动,总体上降低了手术量的同比增速。细化来看,疫情防控导致23Q1手术量降低。此外,23Q3是传统手术的淡季,叠加医疗政策影响,市场出现手术量短期增长放缓的情形。23Q4市场环境出现改善,手术量逐步恢复,带动公司业绩增长。从盈利水平看,23年毛利率为89.8%(+0.5pp),维持较高水平。销售费用率27.2%(-6.7pp),管理费用率8.4%(+0.4pp),研发费用率26.7%(+8pp)。研发费用率增长较为明显,研发管线布局丰富,预计多款重磅产品会在24-25年上市,对公司的业绩产生较大的贡献。

23年各业务线均实现较高增长。分业务看,2023年三大业务板块收入均实现同比增长,1)心脏瓣膜置换与修复板块同比增长21.1%,其中人工生物心脏瓣膜收入同比增长27.7%;2)先天性心脏病植介入治疗同比增长26.5%;3)外科软组织修复板块分别同比增长29.74%,保持了相对均衡的收入结构。

持续加大研发,完善产品布局。2023年研发费用近亿元(+79.2%),研发费用率达26.7%,公司持续加大研发项目投入。23年获批产品:1)限位可扩张外科瓣8月重磅获批,产品适用范围覆盖了主动脉瓣、二尖瓣、三尖瓣3个瓣位,是首个国产可扩张外科生物瓣,也是全球首个上市的覆盖二尖瓣和三尖瓣治疗的可扩张外科生物瓣,填补了市场空白;2)新二尖瓣成形环获批,既是原有产品的升级,也为接续治疗奠定基础;3)球扩式介入主动脉瓣、介入瓣中瓣均已按创新通道提交注册并进入正式审核,公司在结构性心脏病领域的产品布局日趋完善;4)血管生物补片获批,继心外科生物补片、胸外科生物补片、硬脑脊膜生物补片和生物疝补片之后的又一生物补片产品;5)眼科生物补片产品已提交创新通道申请;6)介入肺动脉瓣已完成临床试验入组;7)分体式介入瓣进展顺利,分体式介入主动脉瓣动物试验效果达到预期;8)延伸开发注射胶原蛋白产品,三款产品先后进入正式临床试验;9)ePTFE材料领域实现关键突破。公司拓展在材料领域的布局,完成了对天穹创新的收购,为分体介入瓣的研发提供关键助力。

盈利预测与投资建议。预计2024-2026年归母净利润1.5、2、2.6亿元。作为以动物源性植(介)入材料为平台的创新龙头,未来潜力较大,维持“买入”评级。

风险提示:研发失败风险、汇率波动风险、市场开拓风险、贸易摩擦风险。

微信扫一扫-立即使用

微信扫一扫-立即使用