山河药辅(300452)

事件描述

公司发布2022年三季报,前三季度实现营业收入52519.0万元,同比+17.7%,实现归母净利润9462.8万元,同比+30.5%,实现扣非归母净利润8464.4万元,同比+32.3%。研发费用率4.6%,同比增加0.9个百分点。实现EPS0.40元。

第三季度,公司实现营业收入16521.5万元、归母净利润2846.9万元、扣非归母净利润2534.8万元,同比分别增长17.4%、47.7%、60.9%。

事件点评

单季度增长明显,净利率提升2个百分点。分季度业绩看,前1~3季度公司收入分别为19140.4万元(+11.0%)、16857.1万元(+26.7%)、16521.5万元(+17.4%),归母净利润分别为3383.9万元(+8.8%)、3232.0万元(+45.9%)、2846.9万元(+47.7%)。单季度收入、利润增速加快。公司销售费用率、管理费用率、研发费用率分别为3.2%、3.7%、4.6%,比上年同期分别-0.03pp、-1.14pp和+0.91pp。公司收现比83.9%,比去年同期略升,既往收现比整体保持基本稳定。销售毛利率29.4%,比上年同期增加0.5pp,销售净利率17.8%,同比增加2个百分点。

进口替代加速,国内头部制剂客户订单增长。由于进口供应链的供应周期较长、不稳定性增加和集采导致的成本敏感度提升,国内药辅领域进口替代趋势明显。2021年公司实现进口品种替代的客户25家,进口替代的销售额占销售额增长的20%以上。今年上半年进口替代销售额超过1500万,占上半年销售增加的1/3左右。国内头部制剂客户订单增长,大客户订单循环快,对高品质辅料的需求量大,有助于提升高品质辅料的销售占比,改善公司产品销售结构。

公司产品销售结构变化明显,高品质MCC销售紧俏。公司主要品种为纤维素系列和淀粉系列,纤维素系列的销售占比逐年提升,2022H1销售占比49.5%,同比增加3.6个百分点,毛利率35.0%,同比略有下降。其中,纤维素系列中的微晶纤维素MCC毛利率36.2%,喷雾法制备的高品质型号的MCC具备更好的粉体学特性,目前供不应求,公司是国产唯一供应商。明年随着新产能建成投产,HPMC和MCC的供货周期有望缩短。

此外,公司不断扩充品种数量,公司注射级辅料的开发策略是以特色品种和主业关联品种为主,第一个注射级辅料品种龙胆酸已经登记成功。原材料方面,纤维素类产品的原材料主要是进口的阔叶木浆,目前价格在历史高位区间振荡,淀粉类原料价格有所回落。2021Q4公司对部分产品进行了小幅提价,成本压力有所释放。

投资建议

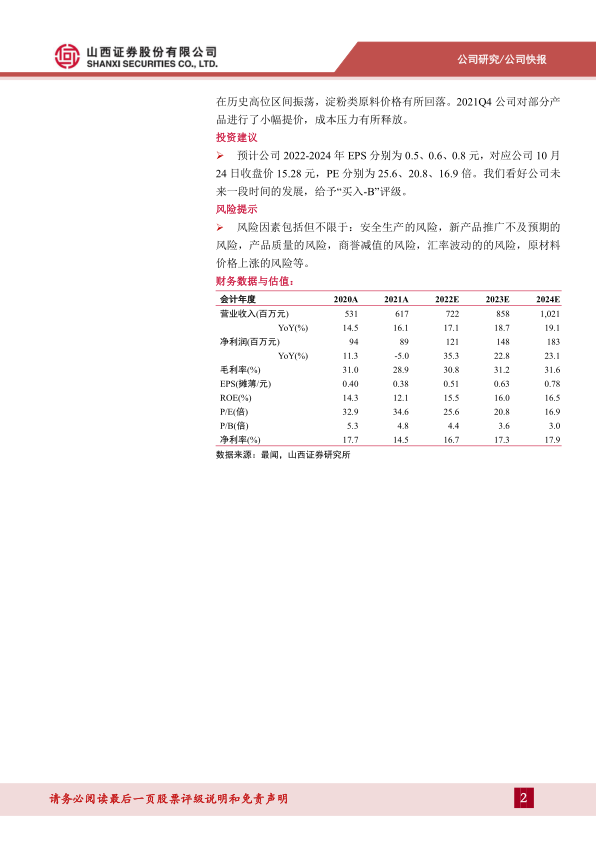

预计公司2022-2024年EPS分别为0.5、0.6、0.8元,对应公司10月24日收盘价15.28元,PE分别为25.6、20.8、16.9倍。我们看好公司未来一段时间的发展,给予“买入-B”评级。

风险提示

风险因素包括但不限于:安全生产的风险,新产品推广不及预期的风险,产品质量的风险,商誉减值的风险,汇率波动的的风险,原材料价格上涨的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用