中心思想

业绩增长驱动力

- 2017年公司扣非归母净利润同比增长23.37%,符合市场预期,主要得益于自有产品,尤其是二线品种的强劲增长。

- 2018年第一季度,公司营收和扣非归母净利润分别实现30.72%和41.26%的高速增长,显示出良好的业绩发展势头。

市场拓展与未来展望

- 公司自有产品省外市场拓展已初见成效,2017年省外市场营收同比增长31.48%,预计将成为未来业绩增长的重要驱动力。

- 核心产品克林霉素在省外市场的拓展下有望恢复15%-20%的增长,而二线品种预计将继续保持40%以上的高速增长。

- 代理业务保持基本稳定,对公司整体利润端影响有限。

主要内容

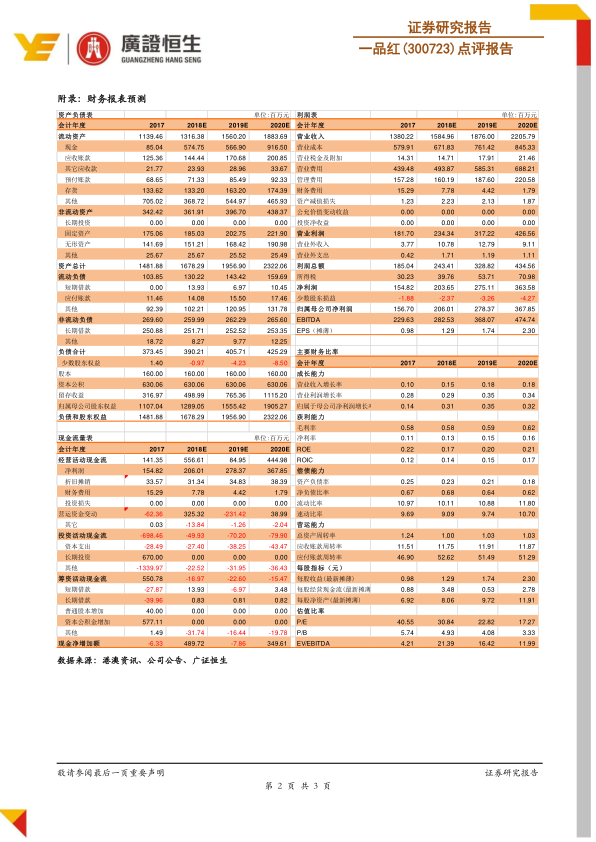

2017年及2018年Q1财务表现

- 2017年度业绩概览

- 公司实现营业收入13.8亿元,同比增长10.34%。

- 归属于母公司股东的净利润为1.57亿元,同比增长14.09%。

- 扣除非经常性损益后归属于母公司股东的净利润为1.46亿元,同比增长23.37%,符合分析师预期。

- 2018年第一季度业绩亮点

- 营收达到3.7亿元,同比增长30.72%。

- 归属于母公司股东的净利润为3870万元,同比增长30.53%。

- 扣除非经常性损益后归属于母公司股东的净利润为3728万元,同比增长41.26%,表现出强劲的增长态势。

自有产品驱动业绩增长

- 自有产品营收贡献显著

- 2017年公司自有产品营收达到6.86亿元,占总营收的49.7%,同比增长19%。

- 自有产品净利润占公司净利润的比例进一步提高至77.42%,成为公司利润的主要来源。

- 核心与二线产品表现分化

- 核心产品克林霉素营收4.21亿元,占自有产品营收的61%,同比增长7.26%。

- 其他二线自有产品营收2.65亿元,占自有产品营收的39%,实现了46%的高速增长,是自有产品增长的主要动力。

- 毛利率提升

- 2017年公司整体毛利率为57.98%,较2016年提升2.16个百分点,自有产品和代理产品毛利率均有所提升。

省外市场拓展成效显著

- 营销网络建设成果

- 2017年公司产品省外市场营收同比增长31.48%,表明公司营销网络建设已初见成效,省外市场业绩提升明显。

- 新进入市场的产品在部分区域开始放量,为未来增长奠定基础。

- 未来增长预期

- 预计2018年Q1自有产品占比将持续提高超过50%。

- 预计主导产品克林霉素Q1增速在15%-20%之间,二线品种增速在40%以上。

- 随着省外市场的拓展,克林霉素的增长速度有望逐渐恢复至15%-20%水平;二线品种有望实现40%以上高增长。

代理业务保持稳定

- 代理业务营收与利润贡献

- 2017年公司代理业务营收为6.94亿元,同比增长2.66%。

- 代理业务毛利率为32.12%,较上年增长1.31个百分点。

- 目前代理业务净利润占公司净利润的22.6%,预计对公司利润端影响有限,保持基本稳定。

盈利预测与估值分析

- 未来盈利预测

- 根据公司现有业务情况,测算公司2018-2020年每股收益(EPS)分别为1.29元、1.74元和2.30元。

- 对应预测市盈率(P/E)分别为31倍、23倍和17倍。

- 目标价与评级

- 考虑公司产品的成长性,分析师认为公司2018年目标35倍P/E是合理的,对应目标股价为45元。

- 较当前股价(39.71元)还有13%的上涨空间,维持“谨慎推荐”评级(下调)。

风险提示

- 市场拓展风险

- 政策变化风险

- 国家医药政策变化可能对公司业务和盈利能力产生不利影响。

- 市场竞争风险

- 市场竞争加剧可能导致公司产品销售不及预期或毛利率下降。

总结

本报告对一品红(300723)的2017年年报和2018年一季报进行了深入分析。报告指出,公司2017年扣非净利润增长符合预期,主要得益于自有产品,特别是二线品种的强劲增长。2018年第一季度,公司业绩继续保持高速增长,营收和扣非净利润均实现30%以上的增长,显示出良好的发展势头。公司在省外市场的拓展已初见成效,预计将成为未来业绩增长的重要驱动力,核心产品克林霉素和二线品种有望持续贡献高增长。代理业务保持稳定,对整体利润影响有限。基于对公司产品成长性的考量,报告维持“谨慎推荐”评级,并给出了45元的目标价。同时,报告也提示了市场拓展低于预期、国家政策变化以及市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用