中心思想

优质特色原料药出口企业,业绩增长双轮驱动

美诺华(603538)作为一家优质的特色原料药出口企业,其核心投资逻辑在于受益于国内原料药行业的结构性机遇和公司自身产能释放与制剂新品上市的双重驱动。在中短期内,公司将受益于环保趋严和药政改革带来的原料药提价周期及行业集中度提升;长期来看,公司通过原料药与制剂一体化布局,有望复制国际龙头转型制剂的成功路径,实现盈利能力的持续提升和业绩的稳健成长。

核心品种产能释放与制剂转型升级

公司在心血管、肠胃、中枢神经等领域拥有丰富的产品线,其中沙坦和他汀类核心原料药的产能有望在未来2-3年持续释放,抓住市场供需缺口带来的提价机遇。同时,美诺华积极推进原料药和制剂一体化研发,通过CMO业务和仿制药研发,预计3-5年内将有制剂产品逐步上市,实现业务的转型升级,为公司带来新的增长点。

主要内容

1. 美诺华:特色原料药国际业务起家,逐步走向原料药-制剂一体化

- 发展历程与产品布局: 宁波美诺华药业股份有限公司成立于2004年,2017年上市,主营特色原料药和医药中间体,产品线覆盖心血管类(抗高血压、降血脂、抗血栓)和肠胃类药物。公司已建立技术壁垒和客户资源,产品主要面向欧洲等国际规范市场,拥有KRKA、GEDEON RICHTER PLC等稳定大客户。

- 营收与利润加速增长: 公司营业收入从2015年的5.97亿元增长至2018年的8.49亿元,年复合增长率12.44%,其中2018年同比增长40.25%。归母净利润从2015年的7702.02万元增长到2018年的9634.92万元,年复合增长7.75%,其中2018年同比增长115.66%。2019年Q1营收和归母净利润增速分别为64.38%和436.95%,显示出显著的加速趋势。心血管类原料药是公司核心品种,2017年营收占比达61.47%。公司整体毛利率保持稳定,2018年为32.56%。

- 股权激励机制: 公司实际控制人为创始人姚成志先生,通过直接和间接持股确保控制权。2018年公司实施股权激励计划,向管理层及核心技术人员授予513.4万股限售性股票,占总股本3.57%,充分激励核心人才,为未来发展奠定基础。

2. 特色原料药行业:中短期处于提价周期,长期有望原料药制剂一体化

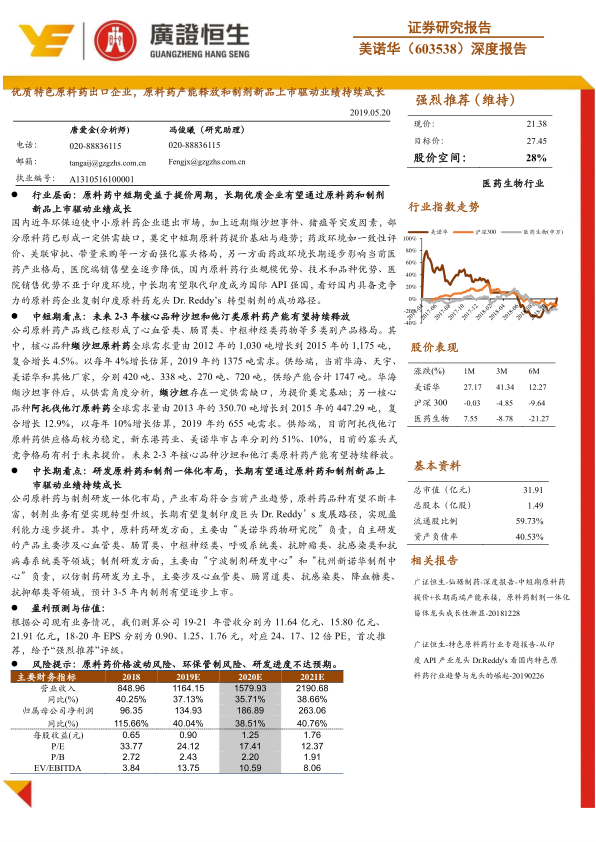

- 环保与药政驱动行业变革:

- 环保压力促使提价: 国内日益趋严的环保政策迫使大量中小原料药企业退出市场,导致部分原料药(如沙坦类、肝素原料药)形成寡头格局并出现供需缺口。近期缬沙坦事件、猪瘟等突发因素进一步加剧了供需紧张,奠定了中短期原料药提价的基础和趋势,预计未来2-3年提价趋势有望持续。例如,缬沙坦原料药全球需求量2019年估算约1375吨,而当前供给产能合计约1599吨,华海事件后存在一定供需缺口。

- 药政引导行业整合与转型: 一致性评价、关联审批、带量采购等药政环境,一方面促使制剂企业更倾向于与大型优质原料药企业合作,强化了行业寡头格局;另一方面,长期来看,这些政策逐步降低了医院端销售壁垒,有利于具备规模、技术和品种优势的国内原料药企业向制剂业务转型延伸。

- 借鉴印度龙头转型路径: 印度原料药龙头Dr. Reddy’s Labs通过充分利用宽松的专利保护环境、劳动力红利、对接国际药政和质量体系以及原料药与制剂一体化等优势,实现了原料药出口的崛起和制剂业务的成功转型。其利润从2001年的7.42亿卢比增长至2018年的98.06亿卢比,年复合增速约16.40%。国内具备竞争力的原料药企业有望复制Dr. Reddy’s Labs的成功路径,实现由周期性向成长性的转变。

3. 美诺华:领先的国际化特色原料药企业,重点布局心血管、肠胃、中枢神经等领域

- 丰富的产品线: 美诺华主营特色原料药和医药中间体,产品线涵盖心血管类(抗高血压、降血脂、抗血栓)、肠胃类、中枢神经类等多个领域。主导产品氯沙坦、缬沙坦、瑞舒伐他汀等均为世界重磅炸弹级仿制药品种。

- 沙坦类抗高血压药物:

- 市场概况与供需缺口: 沙坦类药物作为抗高血压慢病用药,全球需求稳定增长,复合增长率约5%。美诺华主要生产缬沙坦、培哚普利、氯沙坦、坎地沙坦等。

- 提价周期: 受环保整治导致中小产能退出及“缬沙坦事件”影响,沙坦类原料药普遍处于提价周期。缬沙坦全球需求量从2012年的1030吨增长到2015年的1175吨,复合增长4.5%,预计2019年需求约1375吨。华海事件后,缬沙坦存在一定供需缺口,为未来2-3年提价奠定基础。美诺华缬沙坦产能利用率在2016年达到101.29%。

- 他汀类降血脂药物:

- 市场概况与价格反弹: 他汀类药物是目前最有效的降脂药物。美诺华主要产品为瑞舒伐他汀和阿托伐他汀。目前他汀类原料药价格已止住下滑趋势,行业集中度提高,迎来反弹上涨周期。

- 阿托伐他汀: 全球需求量从2013年的350.70吨增长到2015年的447.29吨,复合增长12.9%,预计2019年需求约655吨。新东港药业和美诺华等形成寡头竞争格局,有利于未来提价。

- 瑞舒伐他汀: 2013-2015年全球需求量分别为79.47吨、88.37吨和96.55吨,随着专利到期,需求量将快速增长。

- 抗血栓药物:

- 氯吡格雷: 氯吡格雷是血小板凝集抑制剂,2011年曾是全球第二畅销药品。2013-2015年全球需求量分别为600.58吨、634.31吨和670.75吨,保持平稳增长。美诺华氯吡格雷销售额在2016年达到41.99百万元。

- 拉唑类肠胃类药物:

- 艾索美拉唑: 艾索美拉唑是质子泵抑制剂,起效快、抑酸效果好。2013-2015年全球需求量分别为198.51吨、218.88吨和241.02吨,增长较快。美诺华艾索美拉唑销售额在2016年为31.83百万元。

4. 中长期研发推动原料药新品和制剂上市

- 原料药与制剂一体化研发: 公司研发布局符合当前产业趋势,通过“美诺华药物研究院”负责原料药研发,涵盖心血管、肠胃、中枢神经、呼吸系统、抗肿瘤、抗感染和抗病毒等领域。已有多项原料药新工艺处于注册阶段,如埃索美拉唑三水、氯吡格雷新工艺、阿托伐他汀钙新工艺、瑞舒伐他汀钙新工艺、缬沙坦新工艺等。

- 制剂CMO与仿制药研发: 美诺华与KRKA成立合资公司进行制剂委托加工,并计划将制剂转报国内市场,同步推进欧洲与中国市场。目前有约6个心血管领域产品项目处于技术转移和商业化生产阶段。制剂研发主要由“宁波制剂研发中心”和“杭州新诺华制剂中心”负责,以仿制药研发为主导,涉及心血管、肠胃道、抗感染、降血糖、抗抑郁等领域,预计3-5年内制剂有望逐步上市,如氯沙坦钾片、缬沙坦氨氯地平片、瑞舒伐他汀钙片等已进入临床研究准备阶段或完成注册申报。

5. 盈利预测与投资建议

- 财务预测: 基于公司现有业务及原料药价格稳定、订单需求驱动产能扩大,预测美诺华2019-2021年营收分别为11.64亿元、15.80亿元、21.91亿元。归母净利润分别为1.35亿元、1.87亿元、2.63亿元。EPS分别为0.90元、1.25元、1.76元,对应PE分别为24倍、17倍、12倍。

- 投资评级: 首次推荐,给予“强烈推荐”评级。

6. 风险提示

- 原料药价格波动风险。

- 环保管制风险。

- 研发进度不达预期风险。

总结

美诺华(603538)作为一家深耕特色原料药国际市场的企业,正迎来业绩持续成长的关键时期。公司凭借其在心血管、肠胃等核心治疗领域的丰富产品线和国际规范市场的客户基础,在中短期内将受益于国内环保政策趋严和药政改革带来的原料药提价周期及行业集中度提升。沙坦和他汀类核心原料药的产能释放将有效抓住市场供需缺口,驱动业绩增长。

展望中长期,美诺华积极布局原料药与制剂一体化战略,通过自主研发和CMO业务,有望复制印度龙头Dr. Reddy’s Labs的成功转型路径,实现制剂业务的突破和盈利能力的进一步提升。公司核心人才股权激励充分,为长期发展奠定坚实基础。综合来看,美诺华具备持续成长的潜力,预计未来三年营收和归母净利润将保持高速增长,因此给予“强烈推荐”评级。投资者需关注原料药价格波动、环保管制及研发进度等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用