中心思想

本报告对美诺华(603538)2020年半年报进行了点评,核心观点如下:

-

业绩稳健增长,符合预期: 公司上半年营收和净利润均实现稳健增长,符合市场预期,显示出良好的经营态势。

-

制剂一体化战略初见成效: 公司在原料药业务稳健增长的基础上,CDMO/CMO业务快速发展,制剂产能利用率提升,制剂一体化战略逐步落地,为长期发展奠定基础。

主要内容

公司业绩表现

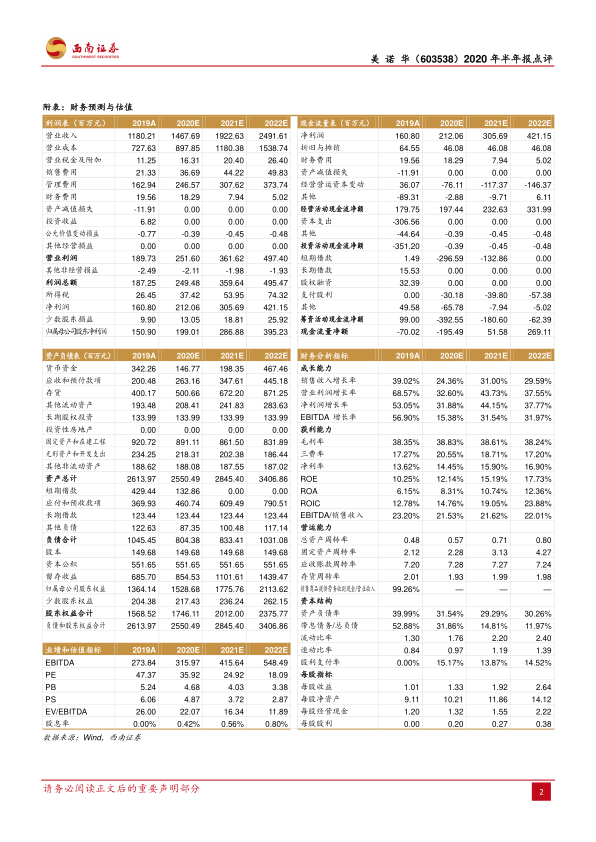

公司发布2020年半年报,上半年实现营收6.5亿元,同比增长16%,实现归母净利润1.1亿元,同比增长约24.6%;扣非归母净利润9822万元,同比增长约25.6%。Q2单季度实现营收3.7亿元,同比增长约19%,实现归母净利润6388万元,同比增长45%;扣非归母净利润5774万元,同比增长约40%。业绩符合预期。

业务分析

原料药业务稳健增长

中间体与原料药是公司的核心业务,营收占比达89%,上半年实现营业收入5.8亿元,同比增长约25%,其中心血管类产品营收同比增长30%以上。

CDMO/CMO业务快速发展

公司已与15家国内外优秀医药企业达成合作,临床阶段和转移验证阶段产品约20余项,共实现合同定制业务销售收入近5000万元,并与知名战略药企施维雅建立业务合作,正在进行2个产品合作,确定到2021年完成1亿元以上的订单。

制剂产能利用率提升

天康制剂产量较去年同期增长144%。公司加速资源整合和产业升级成果体现,为公司长期发展奠定战略基础。

规模化能力建设

上半年安徽美诺华400吨原料药技改项目一期已完成装备工艺设计和关键装备定制采购;浙江美诺华年产520吨一期项目正在进行设备采购及安装调试;燎原技改项目三废相关设备已投入使用;年产30亿片(粒)出口固体制剂建设项目(美诺华天康)正在进行土建工程。

产品研发与注册

上半年米氮平原料药获台湾DMF核准函,多个涉及中枢神经类、内分泌类、心血管类、抗病毒类等治疗领域项目已向EDQM递交CEP注册申请。公司与合资公司联合递交制剂类产品注册申请品种3项,共计7个品种等待审评审批,另有多个项目正在进行药物研发。

盈利预测与评级

预计2020-2022年EPS分别为1.33元、1.92元和2.64元,对应当前估值分别为36倍、25倍和18倍,维持“持有”评级。

风险提示

1)原材料供应及价格上涨的风险;2)环保及安全生产政策趋严影响公司业绩的风险;3)产能认证周期、技术转移等影响产能释放节奏的风险。

总结

美诺华2020年上半年业绩符合预期,原料药业务保持稳健增长,制剂一体化战略逐步呈现成果。公司持续构建规模化能力,多模式业务合作驱动持续发展,并加速推进产品研发注册。维持“持有”评级,但需关注原材料价格、环保政策以及产能释放节奏等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用