开立医疗(300633)

投资要点

事件:公司发布2025年年报,2025年实现营业收入23.09亿元(+14.65%),归属于上市公司股东的净利润1.97亿元(+38.54%),扣除非经常性损益后的净利润1.80亿元(+63.41%),25年医疗终端需求复苏,多产品线战略进入收获期。

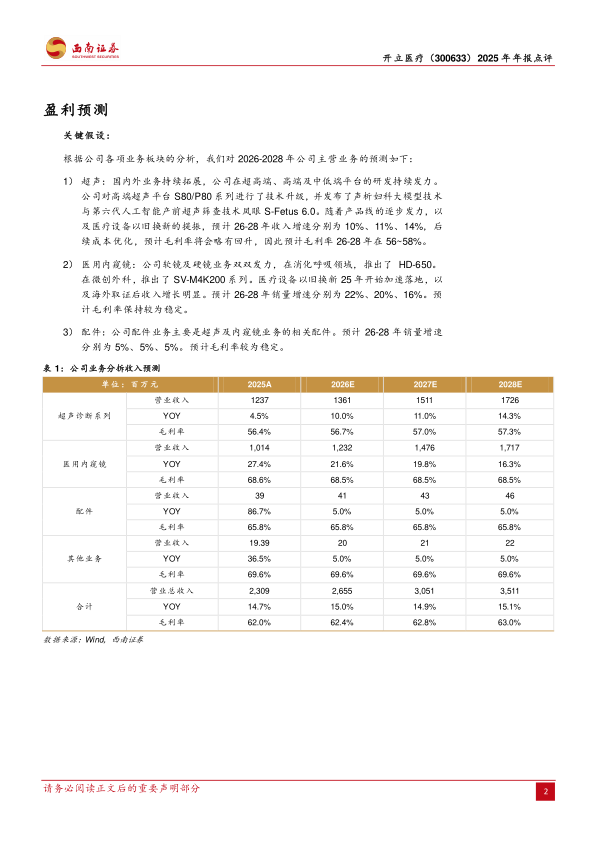

25年业绩逐季向好,经营态势持续改善。分季度看,2025Q1/Q2/Q3/Q4单季度收入分别为4.30/5.34/4.95/8.50亿元,单季度归母净利润分别为0.08/0.39/-0.14/1.64亿元。2025年,随着国内医疗终端需求复苏,医疗设备招标普遍增长,公司各产品线国内合计中标金额取得历史新高,公司整体经营态势持续向好。从费用率方面来看,销售/管理/研发/财务费用率分别为29.26%/6.33%/21.47%/-1.43%。公司全年仍保持较高研发投入强度,研发费用达4.96亿元,对短期利润存在影响,但为公司的中长期发展提供重要助力。

内窥镜业务高速增长,新兴业务崭露头角。分产品看,彩超收入约12.37亿元(+4.52%),内窥镜及镜下治疗器具收入约10.14亿元(+27.42%)。2025年,公司对高端超声平台S80/P80系列进行了技术升级,并发布了声析妇科大模型技术与第六代人工智能产前超声筛查技术凤眼S-Fetus6.0。在消化与呼吸内镜领域,全新的4K iEndo智慧内镜平台HD-650实现批量稳定上市,推动国产内镜迈向诊疗一体化新台阶。微创外科与心血管介入等新兴业务表现亮眼,核心产品4K三维荧光内窥镜摄像系统SV-M4K200系列在2025年实际销售8个月内终端采购成交超过百套;IVUS产品国内临床植入量跻身行业前列,累计导入医院近800家。

研发助力创新升级,产品矩阵持续丰富。25年公司及子公司累计已拥有境内外各项专利共计1150项,拥有软件著作权共330项。公司秉承“创新科技,畅享健康”的理念,坚持高比例研发投入,2025年研发投入达4.96亿元,占营业收入比例为21.47%,不断强化技术创新,为多产品线高端化发展提供核心动能。

盈利预测:预计2026~2028年归母净利润分别为3.1、3.9、4.8亿元,对应EPS为0.73、0.9、1.11元,对应PE为39、31、25倍。

风险提示:汇率波动风险;新产品研发、注册及认证风险;海外业务拓展不及预期风险;市场竞争导致产品价格大幅下降的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用