凯莱英(002821)

投资要点

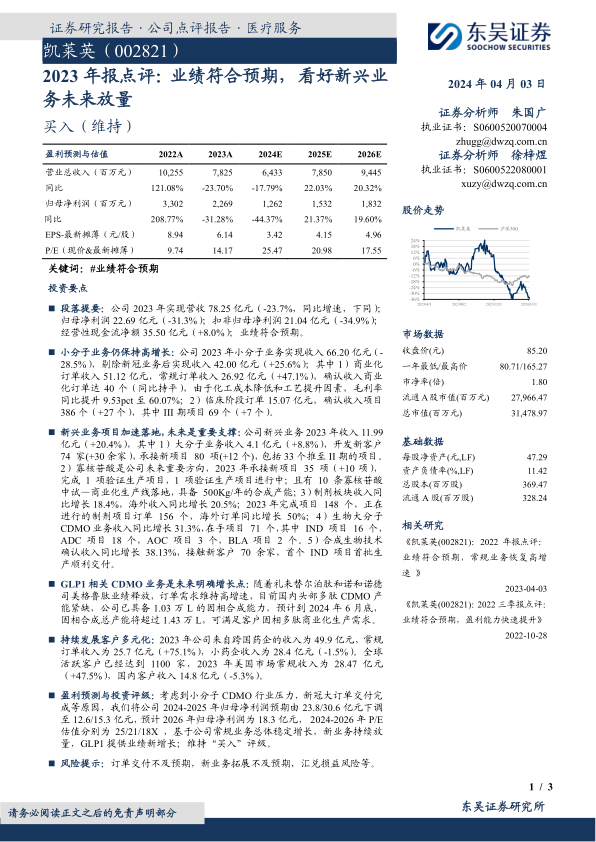

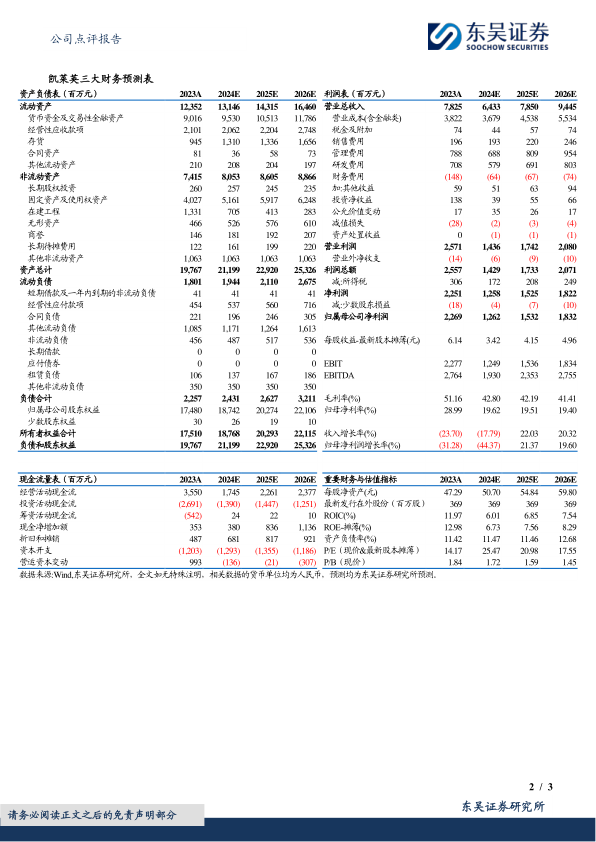

段落提要:公司2023年实现营收78.25亿元(-23.7%,同比增速,下同);归母净利润22.69亿元(-31.3%);扣非归母净利润21.04亿元(-34.9%);经营性现金流净额35.50亿元(+8.0%);业绩符合预期。

小分子业务仍保持高增长:公司2023年小分子业务实现收入66.20亿元(-28.5%),剔除新冠业务后实现收入42.00亿元(+25.6%);其中1)商业化订单收入51.12亿元,常规订单收入26.92亿元(+47.1%),确认收入商业化订单达40个(同比持平),由于化工成本降低和工艺提升因素,毛利率同比提升9.53pct至60.07%;2)临床阶段订单15.07亿元,确认收入项目386个(+27个),其中III期项目69个(+7个)。

新兴业务项目加速落地,未来是重要支撑:公司新兴业务2023年收入11.99亿元(+20.4%),其中1)大分子业务收入4.1亿元(+8.8%),开发新客户74家(+30余家),承接新项目80项(+12个),包括33个推至II期的项目。2)寡核苷酸是公司未来重要方向,2023年承接新项目35项(+10项),完成1项验证生产项目,1项验证生产项目进行中;且有10条寡核苷酸中试—商业化生产线落地,具备500Kg/年的合成产能;3)制剂板块收入同比增长18.4%,海外收入同比增长20.5%;2023年完成项目148个,正在进行的制剂项目订单156个,海外订单同比增长50%;4)生物大分子CDMO业务收入同比增长31.3%,在手项目71个,其中IND项目16个,ADC项目18个,AOC项目3个,BLA项目2个。5)合成生物技术确认收入同比增长38.13%,接触新客户70余家,首个IND项目首批生产顺利交付。

GLP1相关CDMO业务是未来明确增长点:随着礼来替尔泊肽和诺和诺德司美格鲁肽业绩释放,订单需求维持高增速,目前国内头部多肽CDMO产能紧缺,公司已具备1.03万L的固相合成能力,预计到2024年6月底,固相合成总产能将超过1.43万L,可满足客户固相多肽商业化生产需求。

持续发展客户多元化:2023年公司来自跨国药企的收入为49.9亿元,常规订单收入为25.7亿元(+75.1%),小药企收入为28.4亿元(-1.5%)。全球活跃客户已经达到1100家,2023年美国市场常规收入为28.47亿元(+47.5%),国内客户收入14.8亿元(-5.3%)。

盈利预测与投资评级:考虑到小分子CDMO行业压力,新冠大订单交付完成等原因,我们将公司2024-2025年归母净利润预期由23.8/30.6亿元下调至12.6/15.3亿元,预计2026年归母净利润为18.3亿元,2024-2026年P/E估值分别为25/21/18X,基于公司常规业务总体稳定增长,新业务持续放量,GLP1提供业绩新增长;维持“买入”评级。

风险提示:订单交付不及预期,新业务拓展不及预期,汇兑损益风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用