赛诺医疗(688108)

投资要点

推荐逻辑:1)冠脉支架续采入围,]2款冠脉支架中标,预计2023年冠脉支架出货量将增至20万根,带动冠脉业务迅速增长并进入业绩修复期;2)神经介入业务多款产品陆续步入收获期,我国神经介入医疗器械行业发展尚处于起步阶段,国产替代加速进行中。预计未来颅内药物洗脱支架NOVA、颅内自膨载药支架、密网支架将为公司打开成长天花板;3)公司持续推进海外销售,加快国际化布局。公司进一步优化了海外团队,预计2023年将维持高增速海外营收,未来可期。

冠脉支架续采入围,冠脉业务迎来修复期。人口老龄化及政策支持驱动冠脉支架行业的发展。从行业空间上看,2022年我国大陆地区冠脉介入治疗的注册总病例数(PCI手术量)约为129.4万例(其中不包括军队医院病例),相比2021年增长了11.2%,手术量整体增长稳健。2022年我国冠脉支架市场约为190万根,考虑到集采标内及标外市场的价格差,2022年整体金属冠脉支架市场约为15-20亿。预计未来随着术式的普及,渗透率将进一步得到提升。纵观赛诺医疗的冠脉业务,公司在2022年第三季度,两款HT冠脉药物支架成功入围续采,收到了千余家医院的勾选,实现了公司冠脉支架产品的重要突破。预计2023年销售量有望攀升至20万根,重拾动能,全面迎来业绩修复。

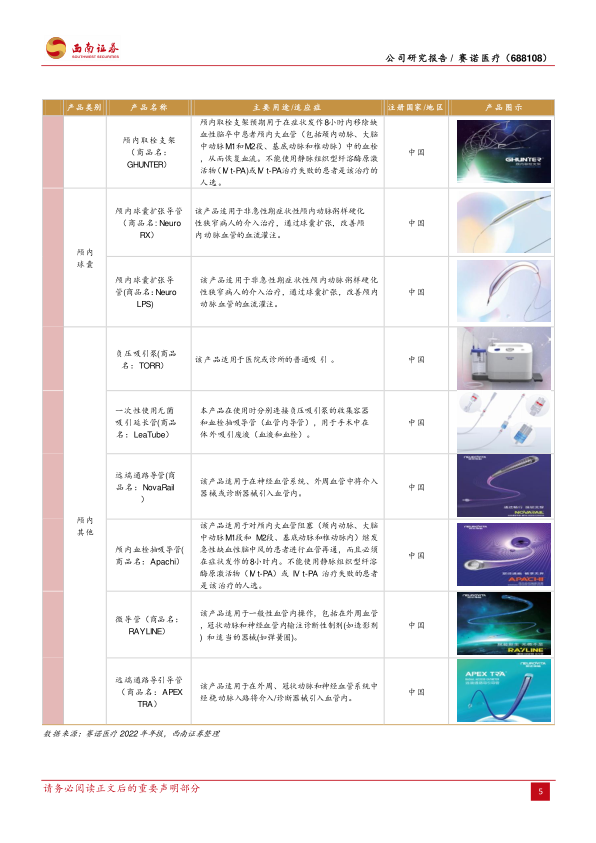

神经介入陆续步入收获期,多款重磅产品打开成长天花板。2018年全球神经介入市场规模为22.6亿美元,预计2026年将达到42.8亿美元,年复合增长率为8.3%。但我国神经介入医疗器械行业发展尚处于起步阶段,外资盘踞,国产替代加速进行中。国内神经介入市场的规模从2015年的29亿元人民币增长至2019年的60亿元人民币,复合年增长率约为20%。预计到2030年,市场规模将进一步升至近500亿元人民币,具备增长潜力。赛诺医疗抓住行业发展机遇,大力研发创新,神经介入产品已从2021年的3款增加至2023年的10款,其中包括3款全球首创产品,在研项目涵盖了神经介入领域的缺血、出血及通路等方面。未来3款重磅产品将陆续帮助公司打开成长天花板,1)颅内药物洗脱支架系统NOVA:2021年上市,预计2023年销量将超过4000根;2)颅内自膨药物支架,预计2024Q2上市,主要用于颅内动脉粥样硬化狭窄手术,预计将在2-3年内替代原本出血型辅助支架用于狭窄治疗上的3-4W条市场空间;3)密网支架:使用新型合金材料,能够在X光下全显影,预计2024Q4获注册证,商业化未来可期。

推进海外销售,加快国际化布局。国际化战略是公司应对国内介入耗材集采常态化的重要举措之一。公司在海外组织架构、人才培养、市场拓展、产品注册、临床试验和海外合作等方面持续进行布局。目前,公司已经在欧美等成熟市场以及东南亚、非洲等新兴市场展开了海外业务。多款冠脉介入产品已在欧洲、美国、韩国、新加坡等10多个国家获得注册证,并逐步与当地经销商展开合作。2022年度公司的国际销售收入达到了831.39万元,同比增长了129.76%,未来可期。

盈利预测与投资建议:预计公司2023-2025年营收复合增速有望达到60.3%,考虑到公司2022年底冠脉支架入集采且2023年公司神经介入多款产品将步入收获期,公司业绩预计将迎来修复期。且可比公司大多为港股,因此相对估值中给予赛诺医疗流动性溢价,给予赛诺医疗2024年9xPS,对应股价11.88元,首次覆盖给予“买入”评级。

风险提示:新产品研发失败或注册延迟的风险,重要原材料供应风险,新产品上市后无法形成有效销售形成的减值风险,海外市场运营风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用