中心思想

业绩超预期增长与核心驱动

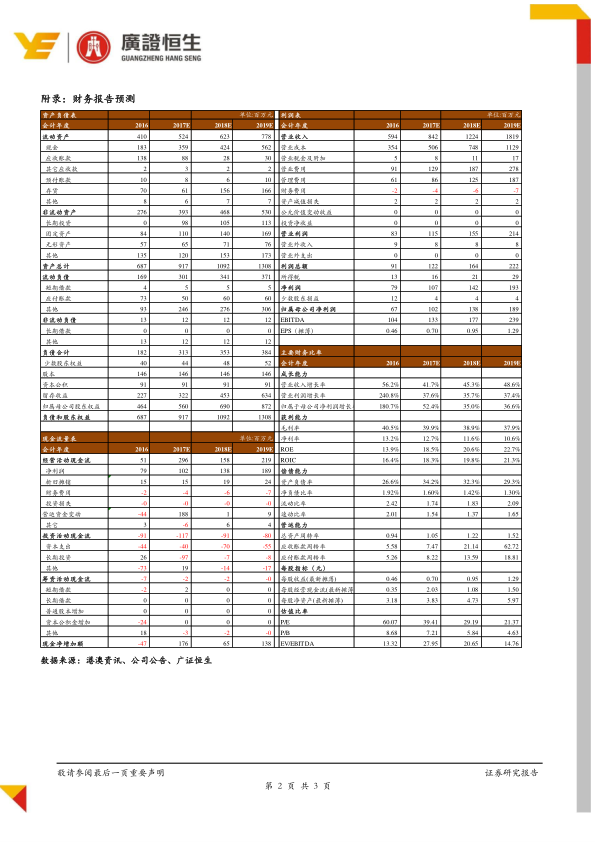

宝莱特(300246)2016年年报显示,公司实现营收5.94亿元,同比增长56.19%;归母净利润6714.35万元,同比增长180.71%,业绩实现超预期高速增长。这一显著增长主要得益于健康监测业务营收增速的回升以及血透业务“产品+渠道+服务”全产业链布局的日渐成熟。

全产业链布局与未来展望

公司通过深耕血透业务,采取内生增长与外延扩张并举的策略,推动血透板块营收实现84.92%的超高速增长。同时,公司积极推进“产品+渠道+服务”的全产业链布局,在上游产品、中游渠道和下游服务端均取得显著进展,构建了强大的协同优势。分析师预计公司未来几年业绩将持续高于行业增速,并维持“强烈推荐”评级,目标价53元,较当前股价存在92%的上涨空间。

主要内容

2016年业绩回顾与增长动因

2017年4月21日,宝莱特发布2016年年报,报告期内公司实现营业收入5.94亿元,同比增长56.19%;实现归属于母公司所有者的净利润6714.35万元,同比增长180.71%。公司业绩实现高速增长,主要驱动因素在于健康监测业务营收增速的回升,以及血透业务通过“产品+渠道+服务”模式的日益成熟。

慢病监测业务:产品创新与精准营销

报告期内,公司在慢病监测产品线方面持续丰富,完成了掌式监护仪等多款产品的研发与推广。同时,公司实施精准营销策略,一方面将监护产品按低中高不同层级进行分类定位,精准匹配经销商;另一方面,将重点推广的市场从经济下滑的欧洲地区转移至新兴发展的非洲地区,成功创造了新的业务突破点。2016年,公司健康监测业务实现营收2.19亿元,较上年同期增长23.42%,实现了恢复性增长。

血透业务:内生外延驱动高速扩张

公司2016年血透板块实现营收3.70亿元,同比增长84.92%,呈现超高速增长态势。这一增长主要得益于集团整合营销和市场认可度的提升,促进了血液透析液、透析粉、透析机及配件销量的显著上涨。此外,公司积极进行外延扩张,成功收购了常州华岳、挚信鸿达等优质标的,并在天津、南昌两地自建血透耗材生产基地,逐步打破了血透耗材供应的地域限制,有效提高了公司的供应能力,降低了运输成本,从而实现了外省市场份额的扩张。

全产业链布局:构建竞争优势

宝莱特持续推进“产品+渠道+服务”的全产业链布局,以期实现业绩增速持续高于行业水平。在上游产品方面,公司已完成血透粉液、血透管路、透析针等核心产品的布局。在中游渠道方面,公司对深圳、贵州、上海等多家中游渠道商进行了整合。在下游服务方面,公司通过收购同泰医院、清远康华医院等多家医院,持续布局血透服务。随着全产业链格局的日渐明晰,公司有望充分发挥其协同优势,进一步巩固市场地位。

盈利预测与投资建议

根据分析师测算,公司2017年至2019年每股收益(EPS)预计分别为0.70元、0.95元和1.29元,对应市盈率(P/E)分别为39倍、29倍和21倍。考虑到公司业绩的持续成长性和小市值溢价,分析师给予公司75倍P/E,目标价为53元,较2017年4月21日收盘价27.61元/股存在92%的上涨空间,维持“强烈推荐”评级。

风险提示

投资者需关注以下风险:公司外延落地低于预期;国家政策可能发生变化;市场竞争加剧。

总结

宝莱特2016年业绩实现180.71%的超预期增长,主要得益于健康监测业务的恢复性增长和血透业务的强劲扩张。公司通过“产品+渠道+服务”的全产业链战略,在血透领域构建了显著的竞争优势,并通过内生外延并举的方式实现了业务的快速发展。展望未来,公司有望凭借其完善的产业链布局和协同效应,持续保持高于行业的业绩增速。分析师维持“强烈推荐”评级,并给出53元的目标价,显示出对公司未来增长的强烈信心。

微信扫一扫-立即使用

微信扫一扫-立即使用