中心思想

业绩稳健增长,血透业务成核心驱动

宝莱特2017年上半年业绩表现强劲,营收和净利润均实现两位数增长,其中血液透析业务作为核心驱动力,收入占比已达69%,并保持高速增长,显著提升了公司整体盈利能力。

全产业链布局与国际化战略共筑未来增长

公司通过“设备+耗材+渠道+服务”的全产业链布局,巩固了其在A股血透领域的独特地位。同时,通过设立德国子公司,积极推行“走出去,带回来”的国际化战略,旨在整合全球资源,吸收先进技术与管理经验,为公司未来发展开辟新的增长空间。

主要内容

2017年上半年财务表现

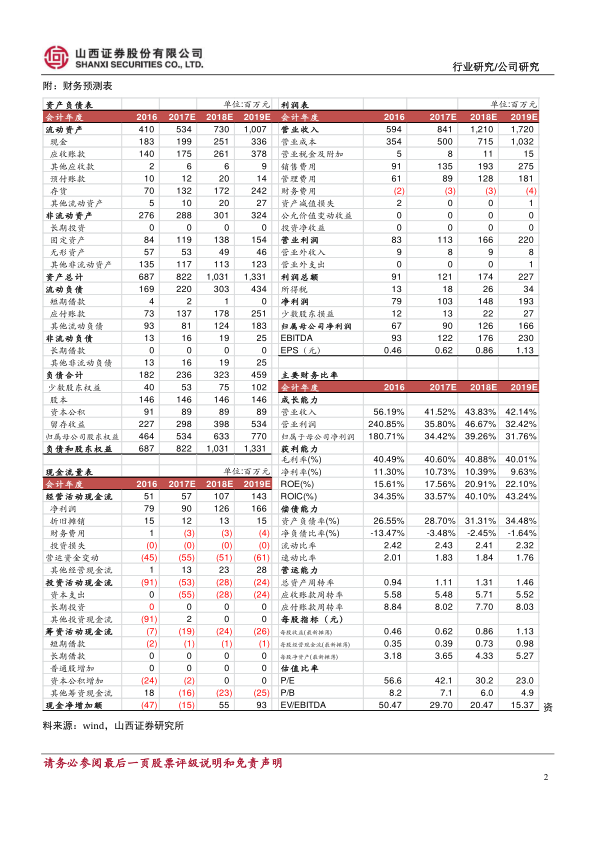

- 营收与净利润双增长: 2017年上半年,宝莱特实现营业收入3.22亿元,同比增长20.33%;归属于上市公司股东的净利润为3829.21万元,同比增长30.15%。这表明公司整体经营状况良好,盈利能力持续提升。

血液透析业务驱动增长与战略布局

- 血透业务高速增长,贡献显著: 报告期内,血液透析业务实现收入2.23亿元,同比大幅增长36.83%,其毛利率较上年同期增加2.06%。血透业务收入已占公司总营收的69%,成为公司最主要的盈利增长来源。

- 监护仪业务调整: 监护仪产品收入为9757.83万元,同比下降6.00%,显示公司业务重心正逐步向血液透析领域倾斜。

- “走出去,带回来”的国际化战略: 公司计划以自有资金1,200万欧元在德国设立全资子公司,旨在结合海外销售渠道与德国先进医疗器械制造技术,在全球范围内寻找新的利润增长点(“走出去”),并吸收德国在血液净化领域的先进技术和管理经验(“带回来”),以提升公司的国际竞争力。

- A股唯一血透全产业链公司: 宝莱特自2012年进入血液透析领域以来,通过一系列外延并购,已成功转型为集“设备+耗材+渠道+服务”于一体的全产业链血透公司。

- 透析器业务进展: 公司透析器业务进展顺利,预计2018年有望获得生产许可证,这将成为公司未来重要的盈利增长点。

- 医疗服务领域布局: 随着清远康华医院和同泰医院的相继落地,公司逐步进入透析服务市场。此举不仅能扩大公司产品销量,还能分享巨大的医疗服务市场蛋糕,为公司打开新的成长空间。

投资展望与潜在风险

- 维持“买入”评级: 基于血透行业的高景气度及公司未来的发展潜力,分析师看好宝莱特。

- 盈利预测: 预计公司2017年至2019年的每股收益(EPS)分别为0.62元、0.86元和1.13元。

- 估值分析: 对应预测EPS,2017年至2019年的市盈率(PE)分别为41.96倍、30.26倍和23.02倍。

- 主要风险: 报告提示了政策风险和医疗事故风险,投资者需予以关注。

总结

宝莱特作为A股市场中唯一的血液透析全产业链公司,在2017年上半年展现出强劲的业绩增长势头,其中血液透析业务已成为公司最主要的盈利驱动力。公司通过积极的国际化战略和在透析器、医疗服务等领域的深入布局,持续巩固其市场地位并拓展新的增长空间。尽管面临政策和医疗事故等潜在风险,但鉴于血透行业的高景气度以及公司清晰的战略规划和执行力,其未来发展前景依然值得期待,分析师维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用