中心思想

业绩高增长驱动与核心业务支撑

宝莱特(300246)2017年上半年实现营业收入3.22亿元,同比增长20.33%;归母净利润3829.21万元,同比增长30.15%。业绩高增长主要得益于血透业务36.83%的强劲增长,该业务已逐步实现“产品制造+渠道建设+医疗服务”的全产业链布局。

未来发展展望与投资评级

公司未来业绩有望保持30%以上的高增长,主要由血透业务(预计未来3年保持35%以上增长)和监护业务(预计未来维持5%-10%稳定增长)共同驱动。基于此,报告维持对宝莱特的“强烈推荐”评级,并预测2017-2019年EPS分别为0.62、0.82、1.08元,对应PE分别为40、30、23倍。

主要内容

事件

2017年8月24日,宝莱特发布半年度业绩报告。报告显示,公司2017年上半年实现营业收入3.22亿元,同比增长20.33%;实现归属于母公司股东的净利润3829.21万元,同比增长30.15%。此次业绩高增长主要得益于血透业务36.83%的显著增长。

点评

“上游粉液增长+中游渠道整合”驱动血透业务17年H1同比增长36.83%

公司已逐步构建血透行业“产品制造+渠道建设+医疗服务”的全产业链布局。2017年上半年,血透业务实现营业收入2.22亿元,同比增长36.83%。营收高增长主要源于上游粉液销售的快速增长和中游渠道的有效整合。其中,上游制造端(恒信生物、常州华岳、挚信鸿达)合计贡献营收1.07亿元;中游渠道端(上海、贵州和深圳三家渠道商)合计贡献营收1.09亿元。

受行业增速放缓影响,监护业务17年H1营收达9757.83万元,同比下降6%

公司监护仪产品线涵盖“生命信息监护”、“妇幼”、“心电诊断”等多个系列。2017年上半年,健康监护业务实现营收9757.83万元,同比下降6%。监护业务的下降主要受行业增速放缓影响。为应对此现状,公司一方面在国内市场通过低中高等级产品重新定位和经销商细分开展精准营销;另一方面积极开拓非洲等增速较快的海外市场,以培育新的增长点,预计未来有望维持5%-10%的稳定增长。

血透业务和监护业务并驾齐驱,未来公司业绩有望保持30%以上高增长

在血透业务方面,公司通过全国性粉液布局提升市场占有率,并整合血透渠道商以增厚业绩,预计未来3年血透业务有望保持35%以上的高增长。在监护业务方面,公司通过调整国内外市场销售策略,有望保持与行业同步的5%-10%稳定增长。在两大核心业务的共同驱动下,公司未来整体业绩有望保持30%以上的高增长。

盈利预测与估值

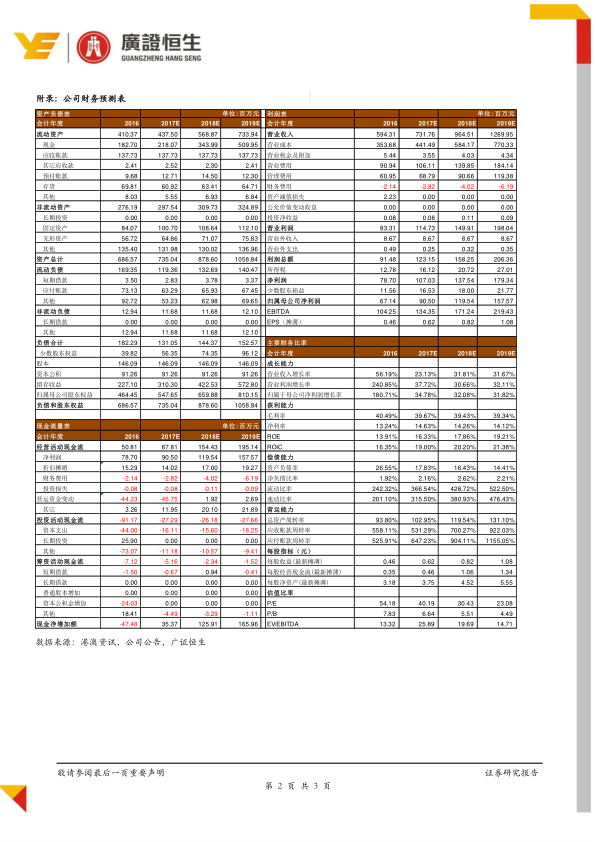

基于公司现有业务情况,报告测算宝莱特2017-2019年每股收益(EPS)分别为0.62元、0.82元、1.08元,对应市盈率(PE)分别为40倍、30倍、23倍。报告持续维持对公司的“强烈推荐”评级。

风险提示

报告提示了以下潜在风险:血透粉液布局不达预期;医疗事故风险;政策变化风险;以及监护业务对整体业绩的拖累。

总结

宝莱特2017年上半年业绩表现强劲,归母净利润同比增长30.15%,主要得益于血透业务36.83%的高速增长。公司在血透领域已形成全产业链布局,并通过上游粉液销售和中游渠道整合实现营收增长。尽管监护业务受行业增速放缓影响出现小幅下滑,但公司正积极调整策略以寻求稳定增长。展望未来,在血透和监护两大核心业务的共同驱动下,公司整体业绩有望保持30%以上的高增长。基于此,报告维持“强烈推荐”评级,并提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用