达仁堂(600329)

事件描述

公司发布 2022 年年报, 全年实现收入 82.49 亿元(+19.42%), 归母净利润 8.62 亿元( +12.05%), 扣非归母净利润 7.69 亿元(+3.94%)。 2022Q4单季度实现收入 26.86 亿元(+72.71%), 归母净利润 1.33 亿元(+23.41%),扣非归母净利润 1.21 亿元(+16.5%)。 实现经营活动现金流净额 6.77 亿元,实现 EPS1.12 元。

事件点评

战略层面实施“1+5” 布局, 落实“三核九翼” 规划。“1+5” 布局是中长期产业规划, “1+” 是打造达仁堂主品牌, 以此为引领, 明确 “隆顺榕”、“乐仁堂”、“京万红” 等子品牌定位。“5” 是布局五大产业方向: 绿色中药做大做强; 强化精品饮片业务, 整合中药饮片资源, 布局 GAP 基地建设;“达仁堂大药房” 精品国药连锁建设; 探索“药道地, 精医道” 的医养结合为中医特色的达仁堂中医诊疗品牌连锁; 整合公司旗下品牌和产品资源, 布局药食同源的大健康品类和功能性品类业务。“三核九翼” 是中成药板块中短期方向。 第一核是构建心脑血管产品线。 以速效救心丸为龙头, 统筹舒脑欣滴丸、 通脉养心丸、 参附强心丸等产品矩阵的市场协同, 提供心脑血管领域多病种解决方案。 第二核是立足皮肤创面修复, 以京万红软膏为主品种,强化创面修复品牌。 第三核则是以 “达仁堂”承载精品国药。 “九翼”是推动以清咽滴丸为代表的呼吸类产品、 以胃肠安丸为代表的消化类产品、 以痹祺胶囊为代表的风湿骨痛类产品、 以癃清片为代表的泌尿类产品、 以乌鸡白凤片为代表的妇儿类产品、 以紫龙金片为代表的肿瘤类产品等专科线发展。

推动营销创新, 推进成药提质上量。 2022 年公司管理费用率为 4.58%,同比下降 0.8pct; 销售费用率为 23.87%, 同比增长 1.3pct。 工业板块毛利率56.49%, 同比下降 0.23pct, ROE(摊薄) 13.21%, 同比提升 1.12pct。 2023年速效救心丸增长 2.3 亿元, 销量增长 15%; 重新启动清宫寿桃丸销售, 销售收入同比增长 288.7%; 京万红降库存明显, 金芪降糖片同比增幅达到20%。 清肺消炎丸、 清咽滴丸销售量分别同比增长 59.89%、 47.11%。

公司去年进行了组织架构调整, 优化工业营销组织构架, 突出营销平台专业品类定位, 构建快速响应的营销体系。 1、 成立商销事业部营销平台, 打造普药产品和第三终端营销平台。 2、 成立天津中新医药完成商业板块整。 3、新成立药材资源中心, 推进药材公司经营模式转变, 强化对内保供应和对外经营两个职能。 4、 推进达仁堂连锁大药房建设, 探索达仁堂医院全新运营模式。

今年, 营销层面以“骄子工程” 立足做大主品, 提升盈利能力和费用摊销水平; 以“宝贝计划” 发掘产品独家或有特色治疗优势的产品潜能, 构建多元产品矩阵; 以“青苗计划” 培育潜力品种, 储能蓄势。 规范价格体系, 推动销售工作全面下沉到市场。 向多终端销售拓展, 拓展商业专科医院及互联网医疗模块、 商业医药零售模块; 强化电商平台, 拓展第四终端市场; 布局出海业务, 助力品牌和业务提升。

“十四五” 产品规划明确。 根据公司“十四五” 规划, 在 2022 年稳定

基础结构之后, 2023 年开始每年工业板块收入增长目标不低于 18%( 2023年以 2021 年为基础)。“十四五” 末, 规划速效救心丸销售规模 20 亿元以上;通脉养心丸和清咽滴丸是 5-10 亿元规模; 胃肠安丸、 癃清片和痹祺胶囊是3-5 亿元规模; 清肺消炎丸和治咳川贝枇杷滴丸计划每年不低于 20%的增速。

安宫牛黄丸、 牛黄清心丸、 清宫寿桃丸三个国家级非遗产品以及海马补肾丸等产品将依托达仁堂销售公司, 重点打造精品国药。 未来会以达仁堂为主强化品牌建设, 进行全产业链赋能。

投资建议

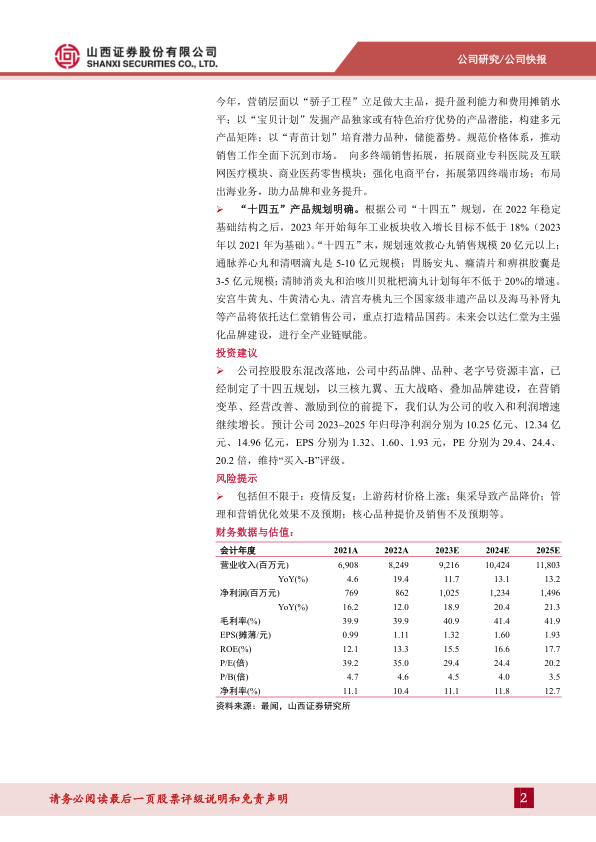

公司控股股东混改落地, 公司中药品牌、 品种、 老字号资源丰富, 已经制定了十四五规划, 以三核九翼、 五大战略、 叠加品牌建设, 在营销变革、 经营改善、 激励到位的前提下, 我们认为公司的收入和利润增速继续增长。 预计公司 2023~2025 年归母净利润分别为 10.25 亿元、 12.34 亿元、 14.96 亿元, EPS 分别为 1.32、 1.60、 1.93 元, PE 分别为 29.4、 24.4、20.2 倍, 维持“买入-B”评级。

风险提示

包括但不限于: 疫情反复; 上游药材价格上涨; 集采导致产品降价; 管理和营销优化效果不及预期; 核心品种提价及销售不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用