达仁堂(600329)

事件描述

公司发布 2023 年中报, 上半年公司实现营业收入 40.88 亿元(+8.31%),归母净利润 7.22 亿元(+54.12%), 扣非归母净利润 7.12 亿元(+53.41%),实现 EPS0.94 元, 经营性现金流量净额为 1.22 亿元, 同比+37.48%。

2023 单 Q2 公司实现收入为 19.34 亿元(+2.57%), 归母净利润为 3.22亿元(+19.51%), 扣非净利润为 3.17 亿元(+19.28%)。

事件点评

降本增效, 毛利率、 净利率提升。 2023 年上半年, 公司工业生产围绕降本增效开展工作。 2023H1 毛利率为 46.86%(+5.67pcts), 与医药商业销售占比下降有关, 净利率 17.48%( +4.81pcts)。 费用率方面, 2023H1 公司的销售费用率 26.07%(+3.39pcts), 管理费用率 3.84%(-0.82pcts), 研发费用率 1.27%(-0.19pcts)。 销售费用率的提升, 与市场拓展维护费和职工薪酬同比增加有关。 管理费用同比-10.8%, 主要系回购限制性股票, 股权激励费用冲回。

工业+投资收益带动利润增长。 上半年, 公司工业板块产品销售收入及毛利额稳步增长, 同时公司投资的联营公司经营业绩也大幅增长。 2023 H1公司确认联营企业和合营企业投资收益为 1.95 亿元(+94.09%), 中美史克(持股 25%) 23H1 收入 21.29 亿元( +43.02%), 利润 6.58 亿元(+95.67%),剔除相关影响后归母净利润为 5.27 亿元(+43.20%)。 从二季度情况来看,联营企业和合营企业投资收益为 0.95 亿元(+69.21%), 剔除相关影响后归母净利润为 2.27 亿元( +6.40%)。 总体来说, 一季度发货势头较好, 二季度零售和三终端市场整体发展放缓。

销售方面奋力开拓终端, 扩展商业交互。 一季度发货势头较好, 二季度零售和三终端市场整体发展放缓。 公司坚定推进“三核九翼”战略, 加强各平台、 多模式、 多渠道、 多品种的商务交互, 与头部连锁及省级连锁客户商务洽谈, 开发空白市场。 与全国百强连锁全品类精准营销合作, 重点推进心血管品类慢病赋能计划以及清咽滴丸、 胃肠安丸等品种进场与动销计划。 其中,清咽滴丸挂网 24 个省市, 全国铺货 400 家余连锁, 开发医疗终端 2000 余家。

核心大产品二次开发, 梳理沉睡品种并再激活。 聚焦速效救心丸、 清咽滴丸等主品的重点科研项目 27 项, 推进中药传统制剂剂型提升工作, 开展物质基础研究, 梳理 599 个文号, 按计划完成沉睡品种的调研工作, 部分产品已获恢复生产检查批复。

投资建议

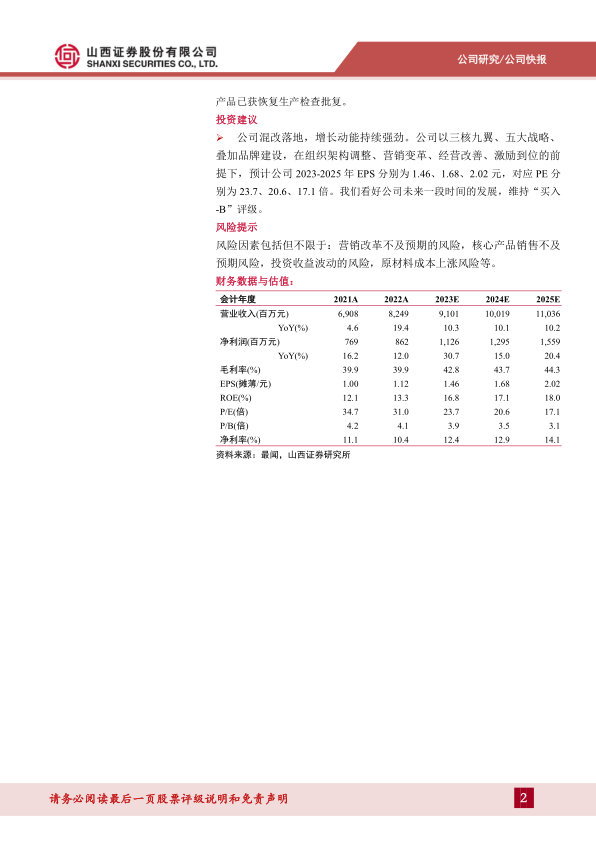

公司混改落地, 增长动能持续强劲。 公司以三核九翼、 五大战略、叠加品牌建设, 在组织架构调整、 营销变革、 经营改善、 激励到位的前提下, 预计公司 2023-2025 年 EPS 分别为 1.46、 1.68、 2.02 元, 对应 PE 分别为 23.7、 20.6、 17.1 倍。 我们看好公司未来一段时间的发展, 维持“买入-B” 评级。

风险提示

风险因素包括但不限于: 营销改革不及预期的风险, 核心产品销售不及预期风险, 投资收益波动的风险, 原材料成本上涨风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用