中心思想

Q1业绩短期承压,反转潜力显著

香雪制药2017年第一季度业绩受营销改革、OTC市场竞争加剧及财务费用增加等多重因素影响,归母净利润同比下降28.54%。然而,随着公司库存清理工作的逐步完成和销售模式的优化调整,未来业绩有望在2017年实现反转。

战略布局多元化,驱动长期增长

公司积极拓展中药饮片产业链,通过投资建设中药产业园、收购中药饮片企业以及布局智慧煎煮中心,强化中药资源优势和终端把控能力。同时,公司在精准医疗领域进行前瞻性布局,研发生物类新药并推动细胞免疫临床研究,为医药大健康战略的长期发展注入新动力。

主要内容

2017年Q1业绩回顾与展望

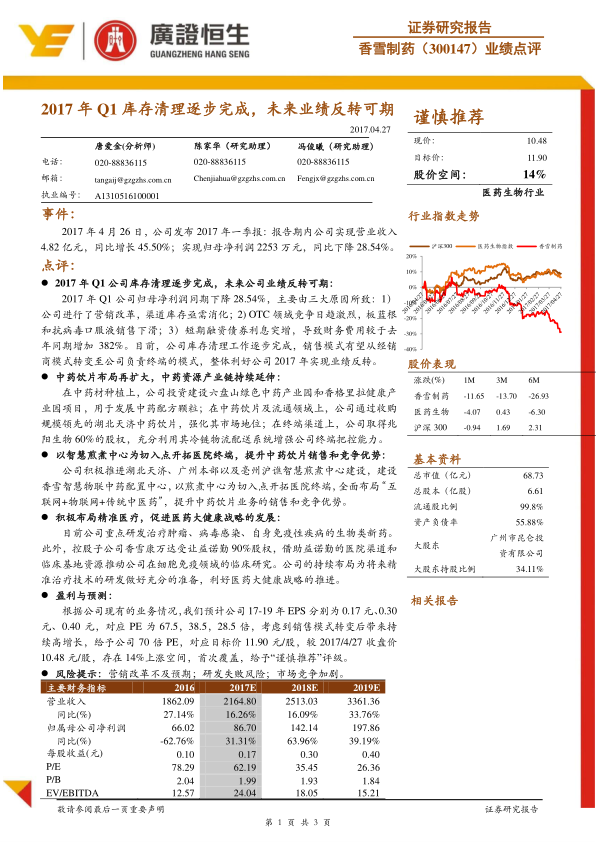

- Q1业绩表现及下降原因: 2017年第一季度,香雪制药实现营业收入4.82亿元,同比增长45.50%;归属于母公司股东的净利润为2253万元,同比下降28.54%。净利润下降的主要原因包括:公司营销改革导致渠道库存亟需消化;OTC领域竞争日趋激烈,板蓝根和抗病毒口服液销售下滑;以及短期融资债券利息突增,导致财务费用较去年同期增加382%。

- 业绩反转预期: 报告分析指出,目前公司库存清理工作已逐步完成,销售模式有望从传统的经销商模式转变为公司直接负责终端的模式,这一转变预计将对公司2017年实现业绩反转产生积极利好。

中药产业链的纵深拓展

- 中药材种植与配方颗粒布局: 公司持续在中药材种植端发力,投资建设六盘山绿色中药产业园和香格里拉健康产业园项目,旨在发展中药配方颗粒业务,从源头保障中药资源供应。

- 中药饮片及流通领域强化: 通过收购规模领先的湖北天济中药饮片,公司显著强化了其在中药饮片生产及流通领域的市场地位和竞争力。

- 终端渠道把控能力提升: 公司取得兆阳生物60%的股权,充分利用其冷链物流配送系统,有效增强了对终端渠道的把控能力,提升了供应链效率。

智慧煎煮中心:医院终端新引擎

- 智慧煎煮中心建设: 香雪制药积极推进湖北天济、广州本部以及亳州沪谯智慧煎煮中心的建设,并同步建设香雪智慧物联中药配置中心。

- 开拓医院终端与竞争优势: 公司以智慧煎煮中心为切入点,旨在全面开拓医院终端市场,通过布局“互联网+物联网+传统中医药”的模式,显著提升中药饮片业务的销售额和整体竞争优势。

精准医疗:大健康战略核心

- 生物类新药研发: 公司将重点聚焦于治疗肿瘤、病毒感染、自身免疫性疾病等领域的生物类新药研发,瞄准高价值、高增长的医疗市场。

- 细胞免疫领域拓展: 控股子公司香雪康万达受让益诺勤90%股权,旨在借助益诺勤在医院渠道和临床基地方面的资源优势,大力推动公司在细胞免疫领域的临床研究。

- 大健康战略推进: 这些在精准医疗领域的持续布局,为公司未来精准治疗技术的研发奠定了坚实基础,有力促进了医药大健康战略的深入发展。

盈利预测与投资建议

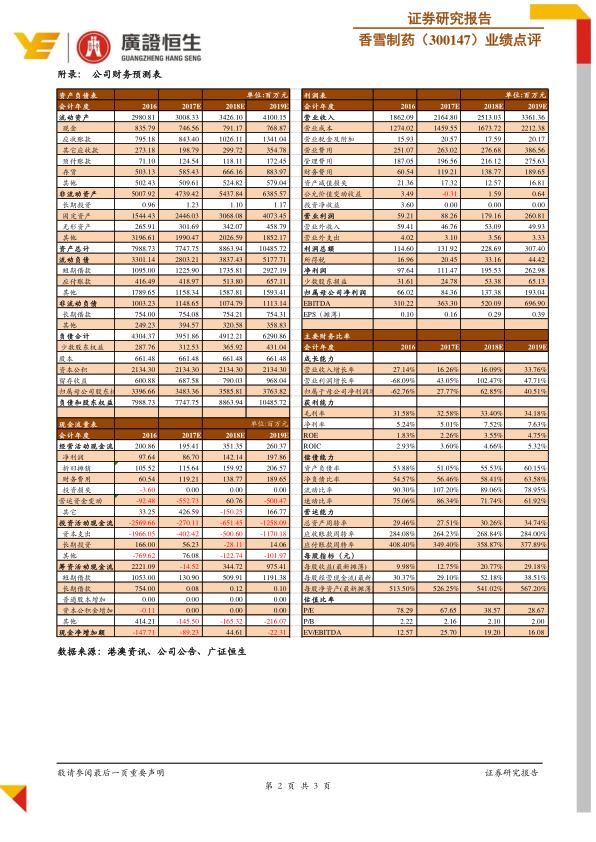

- 未来业绩预测: 根据公司现有业务情况,报告预计香雪制药2017年至2019年的每股收益(EPS)将分别为0.17元、0.30元和0.40元。

- 估值与目标价: 考虑到销售模式转变后可能带来的持续高增长,报告给予公司70倍的市盈率(PE),对应目标价为11.90元/股。

- 投资评级: 较2017年4月27日收盘价10.48元/股,存在14%的上涨空间,报告首次覆盖并给予“谨慎推荐”评级。

- 主要财务指标预测: 预计营业收入将从2016年的18.62亿元增长至2019年的33.61亿元,归属母公司净利润将从2016年的0.66亿元增长至2019年的1.98亿元,显示出未来强劲的增长潜力。

潜在风险因素

- 营销改革不及预期: 公司正在进行的营销改革可能面临执行不力或效果不达预期的风险,从而影响业绩改善。

- 研发失败风险: 生物类新药和精准医疗领域的研发投入大、周期长,存在较高的研发失败风险。

- 市场竞争加剧: 中药饮片、OTC及其他医药市场竞争日益激烈,可能对公司的市场份额和盈利能力造成压力。

总结

本报告对香雪制药2017年Q1业绩进行了专业分析,指出公司短期内受营销改革、OTC市场竞争及财务费用增加影响,归母净利润出现下滑。然而,报告强调随着库存清理的逐步完成和销售模式的优化,公司业绩有望在2017年实现反转。在战略层面,公司通过投资中药产业园、收购中药饮片企业及建设智慧煎煮中心,持续深化中药产业链布局,并以智慧煎煮中心为切入点开拓医院终端。同时,公司积极布局精准医疗,聚焦生物类新药研发和细胞免疫临床研究,以推动医药大健康战略发展。基于对未来销售模式转变带来高增长的预期,报告预测公司2017-2019年EPS将持续增长,并首次给予“谨慎推荐”评级,目标价11.90元/股,存在14%的上涨空间。报告也审慎提示了营销改革不及预期、研发失败和市场竞争加剧等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用