中心思想

深耕黄金赛道,模式驱动增长

何氏眼科作为一家集医教研于一体的集团型连锁医疗机构,深耕眼科医疗服务黄金赛道二十余年,凭借其创新的三级眼健康医疗服务模式、深厚的技术积累和经验丰富的团队,实现了经营业绩的稳健增长。公司在辽宁省内构建了强大的区域优势,并积极向省外拓展,未来发展潜力巨大。

业绩稳健向上,区域优势显著

公司财务表现稳健,营业收入和净利润持续增长,尤其在屈光不正手术矫正和视光服务等高毛利率业务的带动下,盈利能力不断提升。其独特的“三级眼健康医疗服务模式”有效优化了资源配置,扩大了服务半径,并为快速复制和市场布局奠定了基础,使其在激烈的市场竞争中保持领先地位。

主要内容

专业的眼科医疗服务机构,经营稳健业绩向上

公司概况与业务模式

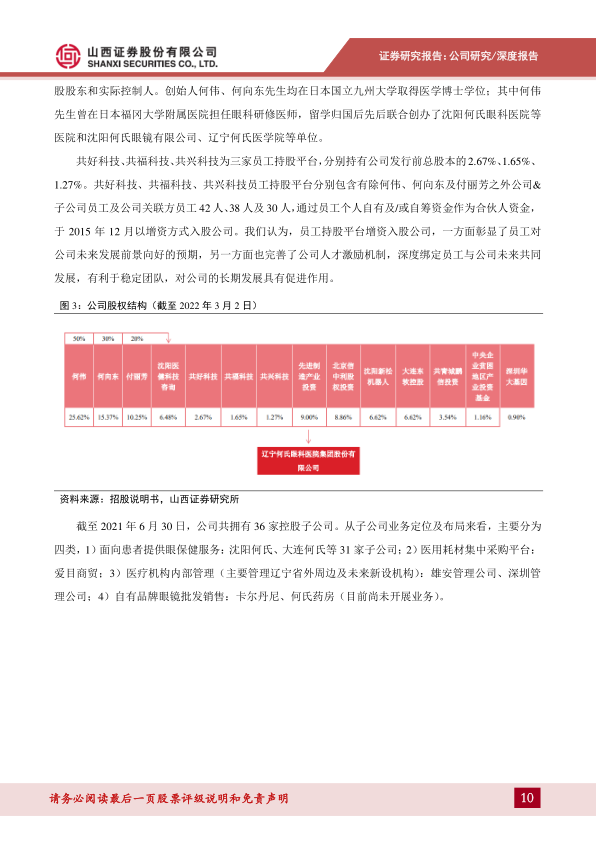

何氏眼科由留学归国眼科医学博士何伟及其团队创办,是一家集医教研于一体的集团型连锁医疗机构,采用三级眼健康医疗服务模式,致力于全生命周期眼健康管理。公司深耕眼科专科诊疗服务和视光服务二十余年,主营业务包括白内障、青光眼、玻璃体视网膜病变等常见致盲性眼病以及屈光不正矫正、干眼、中医等特色诊疗服务。公司发展历程可分为建院初始期(1995-2008)、模式完善期(2009-2014)、快速发展期(2015-2018)和战略布局期(2019至今),逐步完善了医疗服务网络并积极拓展全国业务。截至2022年3月2日,何伟、何向东、付丽芳共同控制公司63.31%股份,员工持股平台也通过增资入股,完善了人才激励机制。

财务表现与运营分析

公司经营业绩稳健向上,2019-2021年营业收入分别实现7.46亿、8.38亿、9.62亿元,三年复合增速达16.2%;归母净利润分别为0.81亿、1亿、0.86亿元,三年复合增速15.5%。2022年1-3月预计营业收入同比增长15.70%至27.88%,净利润同比增长14.16%至26.18%。主营业务收入中,诊疗服务占比超60%,视光服务收入规模及占比呈快速增长趋势,尤其受益于青少年近视防控需求。公司综合毛利率保持在40%以上,高毛利率业务(如屈光不正手术矫正和视光服务)的提升带动了整体盈利能力。期间费用率保持稳定,经营活动现金流充足且逐年上升,显示出较高的经营性现金流质量。资产负债率处于较低水平,流动比率和速动比率较高,表明公司偿债能力较强。

眼科赛道前景广阔,民营医院蓬勃发展

医疗服务市场需求强劲

我国医疗服务市场规模持续扩大,得益于居民人均可支配收入的上升和医保覆盖范围的扩大。作为世界上盲和视觉损伤患者最多的国家之一,我国眼科诊疗服务需求不断攀升。人口老龄化加剧导致白内障、青光眼、黄斑变性等相关眼病患者增多,同时青少年近视防控形势严峻,共同推动眼科医疗服务市场具有广阔发展空间。全球范围内,2020年近视患者达26亿,老花眼18亿,青光眼7600万,糖尿病视网膜病变1.46亿,老年性黄斑变性1.956亿,预计到2030年这些数字将大幅增长。中国白内障患者约1.26亿(2019年),60岁以上人口达2.64亿(2020年),近视患者高达6亿。

政策支持与民营医院崛起

在政策推动下,我国医疗服务体系呈现多元化发展,政府积极鼓励社会力量进入医疗服务领域。民营医院数量从2015年的52.63%上升至2020年的66.46%,床位和从业人员数量也快速增长,诊疗人次和入院人数显著提升,显示出民营医院在医疗服务能力上的明显进步。2019年中国眼科医疗服务市场规模达1037.4亿元,预计2025年将增长至2521.5亿元,其中民营眼科医院市场规模增速高于公立医院。医学视光、白内障和屈光手术是眼科医疗服务市场的三大细分领域。此外,国内眼科资源分布不均,东南沿海地区资源丰富,中西部省份存在较大发展潜力。

创新分级诊疗模式,区域优势外溢潜力可期

三级眼健康服务模式的优势

何氏眼科经过二十余年实践,探索出可持续、可复制的三级眼健康医疗服务模式,包括初级(预防与康复)、二级(常见眼病诊疗)和三级(区域疑难眼病诊疗)眼保健服务,以双向转诊、上下联动、便捷患者为主要特征。该模式实现了销售、服务与营销三位一体,有效扩大了服务半径并优化了资源配置。通过集团管控与连锁经营,公司实现了标准化、专业化的复制,快速布局市场。截至2021年6月30日,公司拥有3家三级、32家二级和55家初级眼保健服务机构。

核心团队与技术保障

公司拥有一支以何伟博士为代表的深厚技术背景和丰富医疗经验的医师团队,平均从业年限达20年,其中副主任以上级别医师110名。公司是国内较早引进白内障超声乳化、玻璃体切割、眼底激光等先进技术的医疗机构之一,并持续引进飞秒激光、全飞秒激光系统等高端设备,不断提升诊疗技术水平。每年数以万计的手术实践积累了丰富的临床经验。公司建立了完善的医师培养体系,通过亚专科组梯队培养、技术交流、院校合作等方式,为业务扩张奠定人才基础,并通过薪酬激励和员工持股深度绑定核心技术人员。

区域深耕与市场拓展

何氏眼科深耕辽宁区域市场20多年,基本实现省内地市级医院全覆盖,构建了较强的品牌影响力和市场美誉度。沈阳何氏和大连何氏作为核心三级眼保健服务机构,贡献了公司大部分营收和利润,并在东北地区眼科声誉排行榜中名列前茅。虽然部分新设机构仍处于市场培育期,但多数已呈现亏损收窄趋势,客单价提升,未来盈利可期。同时,公司正积极拓展省外市场,布局京津冀、长三角、大湾区和西部地区等全国重点城市,凭借其三级服务模式进行快速布局,有望进一步扩大市场份额。

募投项目助力发展

公司本次募投资金总额12.96亿元,将用于何氏眼科新设视光中心项目、沈阳何氏医院扩建项目、北京何氏眼科新设医院项目、重庆何氏眼科新设医院项目以及何氏眼科信息化建设项目。这些项目旨在扩大业务规模和服务半径,提升信息化管理水平,进一步完善公司业务布局,提高市场份额和行业影响力,从而保证公司业务的持续快速发展。

盈利预测及估值

业绩预测与核心假设

基于公司在眼科黄金赛道的优势、创新的服务模式和市场拓展潜力,预计2022-2024年公司营业收入将分别达到11.97亿元、14.59亿元、17.98亿元,同比增长24.4%、21.9%、23.2%。同期净利润预计分别为1.19亿、1.66亿、2.07亿元,同比增长37.9%、39.6%、24.7%。对应EPS分别为0.98、1.37、1.71元。核心假设包括诊疗服务收入稳健增长,视光服务受近视防控升级和高单价产品带动保持快速增长,以及毛利率随规模效应和中高端服务升级而提升。

估值分析与投资建议

选取爱尔眼科、光正眼科、希玛眼科作为可比上市公司。以2022年4月6日收盘价43.93元计算,何氏眼科对应2022-2024年PE分别为44.8X、32.1X、25.7X。鉴于公司在眼科医疗服务市场的稀缺性、广阔的市场空间、成熟的运营模式和未来的增长潜力,首次覆盖给予“增持”评级。

风险提示

主要风险因素

公司面临的主要风险包括市场竞争加剧、国家医保政策变化、行业监管政策变化、医疗纠纷或事故风险以及业务扩张带来的管理风险。

总结

何氏眼科凭借其在眼科医疗服务领域的深厚积累、创新的三级眼健康医疗服务模式以及稳健的经营策略,在广阔的市场前景中展现出强大的增长潜力。公司在辽宁省内已建立显著的区域品牌优势,并通过积极的省外市场拓展和募投项目建设,有望进一步提升其市场份额和盈利能力。尽管存在市场竞争和政策变化等风险,但其核心竞争力和清晰的发展战略,使其在眼科黄金赛道中具备持续成长的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用