何氏眼科(301103)

事件描述

公司发布 2022 年年报及 2023 年一季报, 2022 全年公司实现营业收入9.55 亿元, 同比减少 0.74%; 实现归母净利润 3320.62 万元, 同比减少 61.55%;实现扣非归母净利润 2752.83 万元, 同比减少 63.69%; 基本每股收益为 0.2242元, 同比减少69.27%。2023Q1公司实现营业收入3.07亿元, 同比增长26.91%;实现归母净利润 5682.63 万元, 同比增长 117.82%; 实现扣非归母净利润5516.55 万元, 同比增长 112.93%; 基本每股收益为 0.3596 元, 同比增长63.16%。

事件点评

尽管疫情反复给公司经营带来了不利影响, 2022 全年公司营业收入仍实现基本与去年同期持平。 2022 年公司不断加大信息化数字化建设投入, 打通互联网医院与线下门诊的路径, 并积极推进电商平台建设及 O2O 布局,进一步增强了客户粘性。 2022 年公司实现门诊量 116 万余人次, 实现营业收入 9.55 亿元, 其中非手术治疗、 玻璃体视网膜诊疗服务、 屈光不正手术矫正服务表现亮眼, 收入占比分别较去年同期提升 5.71、 4.24、 1.51pct。

2022全年公司归母净利润较去年明显减少, 主要系投入加大所致。 为始终坚持全生命周期眼健康管理战略布局和长期可持续发展, 公司加大了相关技术投入, 同时引进了大批业务骨干和高层次复合型人才, 相关成本有较大增长。 2022 年公司销售费用、 管理费用、 研发费用分别为 1.38 亿元、 1.63亿元、 125.72 万元, 同比分别增长 12.15%、 27.69%、 2.21%。

伴随 2023Q1 经济复苏, 公司业绩显著改善。 2023Q1 公司实现营业收入3.07 亿元, 同比增长 26.91%, 主要受益于经济复苏带来居民医疗消费需求增长, 公司经营规模扩大。 与此同时, 得益于财务费用明显减少、 投资收益显著增加等因素, 公司盈利能力明显改善。 2023Q1 公司毛利率和净利率分别为 47.19%和 18.33%, 较去年同期分别提升 6.89、 7.54pct。

投资建议

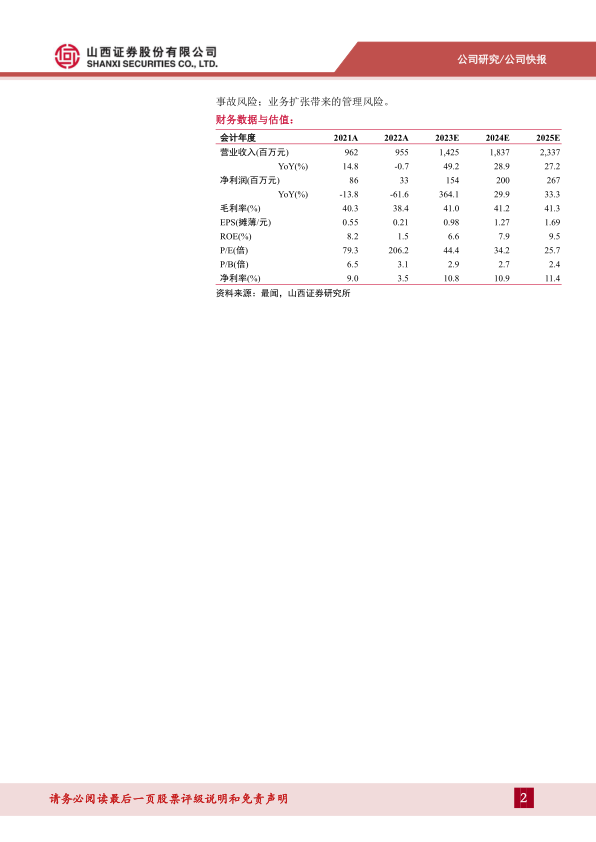

预计公司 2023-2025 年营业收入分别为 14.25、 18.37、 23.37 亿元, 增速分别为 49.2%、 28.9%、 27.2%, 净利润分别为 1.54、 2.00、 2.67 亿元, 增速分别为 364.1%、 29.9%、 33.3%, 对应 EPS 分别为 0.98、 1.27、 1.69 元, 以 4月 27 日收盘价 43.32 元计算, 对应 PE 分别为 44.4X、 34.2X、 25.7X, 维持“增持-B” 评级。

风险提示

宏观环境变化造成经营受阻风险; 行业监管政策变化风险; 医疗纠纷或事故风险; 业务扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用