何氏眼科(301103)

事件描述

公司发布2023年报及2024一季报,2023年公司实现营业收入11.85亿元,同比增长24.07%;实现归母净利润6355.16万元,同比增长94.99%;实现扣非归母净利润5532.45万元,同比增长105.56%;基本每股收益为0.40元,同比增长82.74%。2024Q1年公司实现营业收入2.85亿元,同比减少7.18%;实现归母净利润2897.62万元,同比减少49.01%;实现扣非归母净利润2834.40万元,同比减少48.62%;基本每股收益为0.18元,同比减少49.00%。

事件点评

疫情放开后积压的手术需求得以释放使公司2023年业绩表现亮眼,但

受高基数影响2024Q1营收及净利润均出现不同程度的下滑。疫情放开后此前积压的手术需求逐步释放驱动公司2023年营收及净利润实现快速增长,分业务来看:屈光不正手术矫正、白内障诊疗、玻璃体视网膜诊疗、其他眼病诊疗、非手术治疗、视光服务、其他业务收入分别实现营收2.39、2.05、0.91、0.51、2.05、3.87、0.07亿元,较去年同期分别增长17.15%、54.47%、29.89%、44.89%、30.47%、10.49%、22.58%。2024Q1眼科诊疗市场已恢复至正常状态,由于去年同期高基数因素存在,营收及净利润均呈现不同程度下滑。

“1+N”市场拓展战略有序推进,辽宁省外市场实现快速增长。公司在深耕辽宁市场的同时,也积极拓展京津冀、成渝城市群、珠三角和长三角地区等省外市场。2023年公司来自辽宁省外的销售收入达到6166.91万元,同比增长50.57%;辽宁省外收入占比达到5.20%,较去年同期提升0.91个百分点;辽宁省外市场毛利率为-7.92%,较去年同期提升10.65个百分点。

公司持续加大研发投入,在先进诊疗及临床应用方面成效显著。2023

年公司研发费用为1262.36万元,较去年同期增长904.12%,研发费用率达1.07%;2023年公司研发人员数量为145人,较去年同期增长1971.43%,研发人员数量占比达4.20%。得益于研发投入加大,公司在先进诊疗及临床应用方面取得显著成效:①海南何氏获批基因治疗药物Luxturna临床应用,是世界首款用于RPE65双等位基因变异导致遗传性视网膜营养不良的基因治疗药物;②依托辽宁省和沈阳市的海智工作站,公司与多个海外机构建立了长期稳定合作交流,开展国际奥比斯、HelpMeSee项目合作,与俄罗斯远东国立医科大学签署了战略合作协议;③辽宁省细胞生物学学会服务站落户本溪何氏,将促进双方在眼科干细胞精准医疗等领域的深入长期合作。

投资建议

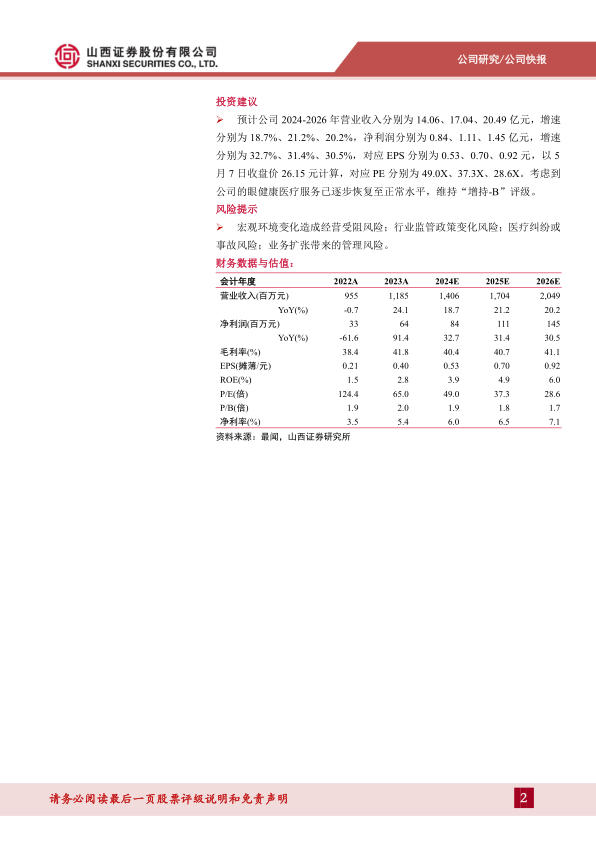

预计公司2024-2026年营业收入分别为14.06、17.04、20.49亿元,增速分别为18.7%、21.2%、20.2%,净利润分别为0.84、1.11、1.45亿元,增速分别为32.7%、31.4%、30.5%,对应EPS分别为0.53、0.70、0.92元,以5月7日收盘价26.15元计算,对应PE分别为49.0X、37.3X、28.6X。考虑到公司的眼健康医疗服务已逐步恢复至正常水平,维持“增持-B”评级。风险提示

宏观环境变化造成经营受阻风险;行业监管政策变化风险;医疗纠纷或事故风险;业务扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用