何氏眼科(301103)

事件描述

公司发布2023年中报,2023H1公司实现营业收入6.21亿元,同比增长32.66%;实现归母净利润7834.79万元,同比增长87.38%;实现扣非归母净利润7436.04万元,同比增长88.00%;基本每股收益为0.50元,同比增长69.33%。

事件点评

2023H1公司营收及净利润实现较快增长,主要原因是居民医疗消费需求逐步恢复以及公司经营规模持续扩张。2023H1公司实现营业收入6.21亿元,同比增长32.66%,已接近2021H1同比增速36.91%;2023H1公司实现扣非归母净利润7436.04万元,同比增长88.00%,已接近2021H1同比增速97.73%。2023上半年公司业绩稳步恢复,主要得益于经济复苏带来居民医疗消费需求不断增长,同时公司经营规模持续扩大导致收入增长。

除视光服务外,公司各项业务毛利率均有所提升,公司综合毛利率优化带动净利率明显提升。2023H1公司屈光不正手术矫正服务、白内障诊疗服务、玻璃体视网膜诊疗服务、其他眼病诊疗服务、非手术治疗、视光服务的毛利率分别为50.53%、45.11%、31.48%、52.90%、33.32%、48.99%,较去年同期分别变动1.34、11.62、6.15、8.38、12.03、-0.16个百分点;综合毛利率为44.97%,较去年同期提升4.12个百分点。尽管上半年公司各项费用增长较快(销售费用同比增长19.28%,管理费用同比增长40.42%,研发费用同比增长1015.38%),但得益于毛利率优化公司净利率明显提升:2023H1公司净利率为12.34%,较去年同期提升3.41个百分点。

依托人才优势和平台优势,公司积极开展临床应用研究并取得了重要进展。公司是国家卫健委防盲治盲培训基地和国际眼科理事会眼科专科医师培训基地,通过整合国内、国际优质资源,充分发挥自身的培训体系优势和培训经验,多年来为国内外累计培训了5万余名医生及管理人才。同时公司也是国家药物临床试验机构,每年承担大量的新药、新器械、新设备的临床研究工作,2023年上半年完成临床试验项目5项,正在进行的研究项目13项。

投资建议

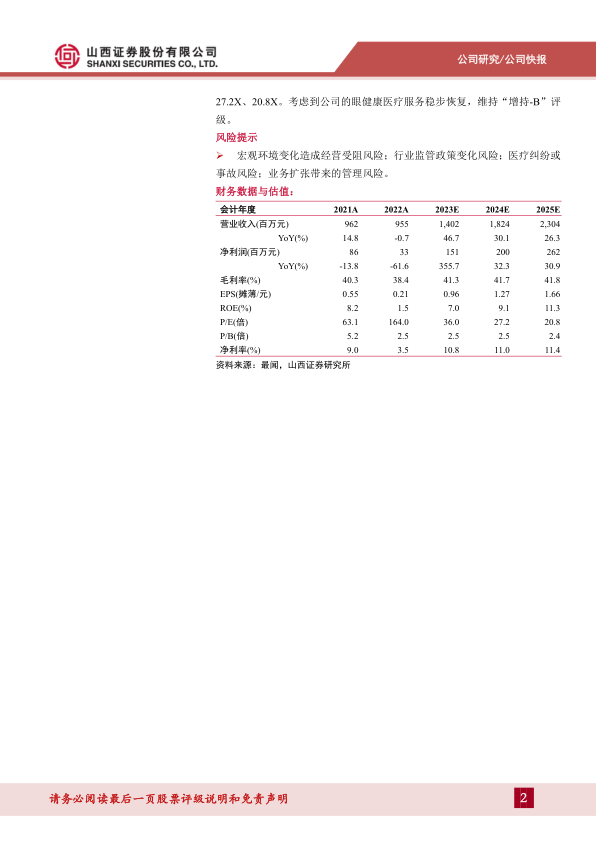

预计公司2023-2025年营业收入分别为14.02、18.24、23.04亿元(原值为14.25、18.37、23.37亿元),增速分别为46.7%、30.1%、26.3%,净利润分别为1.51、2.00、2.62亿元(原值为1.54、2.00、2.67亿元),增速分别为355.7%、32.3%、30.9%,对应EPS分别为0.96、1.27、1.66元(原值为0.98、1.27、1.69元),以8月30日收盘价34.46元计算,对应PE分别为36.0X、27.2X、20.8X。考虑到公司的眼健康医疗服务稳步恢复,维持“增持-B”评级。

风险提示

宏观环境变化造成经营受阻风险;行业监管政策变化风险;医疗纠纷或事故风险;业务扩张带来的管理风险。

微信扫一扫-立即使用

微信扫一扫-立即使用