中心思想

业绩强劲反弹,增长动能显著

尚荣医疗2017年前三季度业绩实现双位数增长,归母净利润同比增长11.18%,显示出公司业绩从2016年的低谷中显著恢复。这一良好态势主要得益于医院建设订单的逐步兑现和医用耗材销售的稳健增长,预计公司全年业绩有望触底反弹。

战略布局深化,长期价值可期

公司积极推进的医院PPP模式进展顺利,通过融资代建获取医院经营管理权,并计划在3-5年内管理30家医院,有望通过器械耗材配送和管理费收取,为公司带来长期持续的业绩增厚。基于当前业绩恢复和未来战略布局,报告给予“强烈推荐”评级。

主要内容

2017年前三季度业绩概览

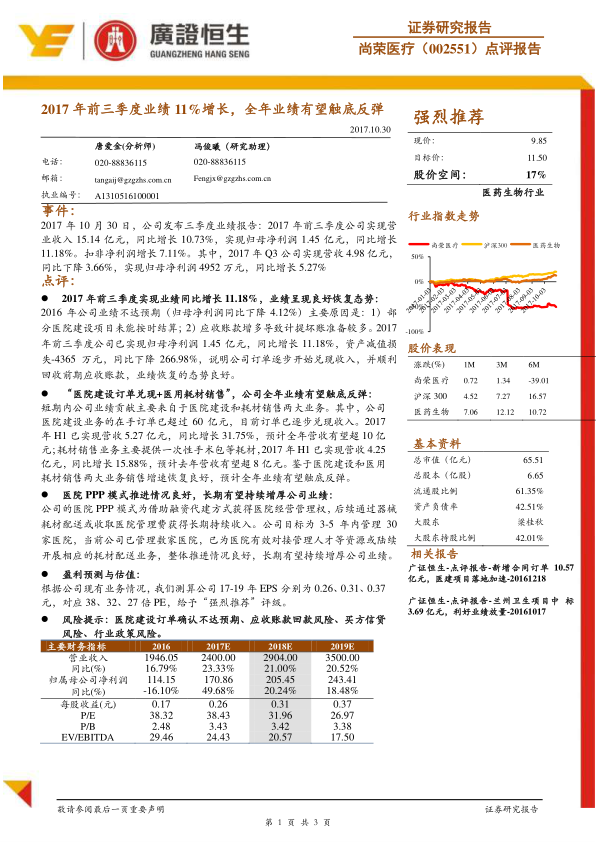

2017年10月30日,尚荣医疗发布三季度业绩报告。报告显示,公司2017年前三季度实现营业收入15.14亿元,同比增长10.73%;实现归属于母公司净利润1.45亿元,同比增长11.18%。扣除非经常性损益后的净利润增长7.11%。其中,2017年第三季度单季实现营收4.98亿元,同比下降3.66%;实现归母净利润4952万元,同比增长5.27%。

核心业务驱动业绩复苏

- 业绩良好恢复,摆脱2016年低谷: 2016年公司业绩不达预期(归母净利润同比下降4.12%)主要受部分医院建设项目未能按时结算及应收账款计提坏账准备较多影响。2017年前三季度,公司资产减值损失同比大幅下降266.98%,表明订单逐步兑现收入且前期应收账款回收良好,业绩呈现良好恢复态势。

- 医院建设与耗材销售驱动全年业绩反弹: 短期内,公司业绩贡献主要来自于医院建设和医用耗材销售两大业务。医院建设业务在手订单已超过60亿元,目前订单正逐步兑现收入,2017年上半年已实现营收5.27亿元,同比增长31.75%,预计全年营收有望超过10亿元。耗材销售业务(主要提供一次性手术包等)2017年上半年已实现营收4.25亿元,同比增长15.88%,预计全年营收有望超过8亿元。鉴于两大业务销售增速恢复良好,公司全年业绩有望触底反弹。

PPP模式奠定长期增长基础

公司的医院PPP模式通过融资代建方式获得医院经营管理权,后续通过器械耗材配送或收取医院管理费获得长期持续收入。公司目标在3-5年内管理30家医院,目前已管理数家医院,并已有效对接管理人才等资源或陆续开展相应的耗材配送业务,整体推进情况良好,长期有望持续增厚公司业绩。

盈利预测与投资建议

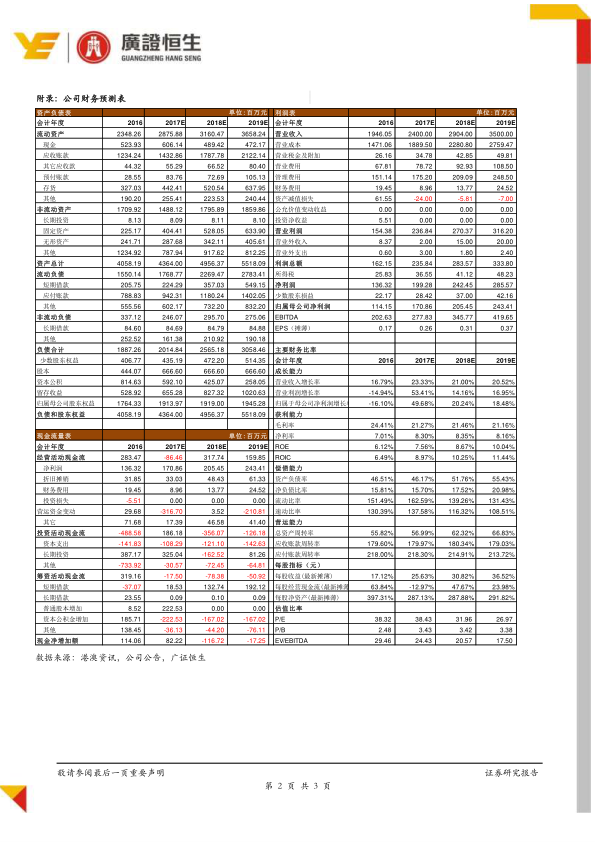

根据公司现有业务情况,报告测算公司2017-2019年每股收益(EPS)分别为0.26元、0.31元、0.37元,对应市盈率(PE)分别为38倍、32倍、27倍。基于对公司业绩恢复和未来增长潜力的积极预期,报告给予“强烈推荐”评级,目标价11.50元,预计股价空间为17%。

潜在风险提示

报告提示了多项潜在风险,包括医院建设订单确认不达预期、应收账款回款风险、买方信贷风险以及行业政策风险。

总结

尚荣医疗2017年前三季度业绩表现强劲,归母净利润同比增长11.18%,显示出公司已从2016年的业绩低谷中显著恢复。这一积极态势主要得益于医院建设订单的加速兑现和医用耗材销售的稳健增长,预计公司全年业绩将实现触底反弹。同时,公司积极推进的医院PPP模式为未来业绩提供了长期增长潜力。基于对公司业务发展和盈利能力的积极预期,报告维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用